國債收益率創紀錄,說明了什麼?

免責聲明:為了便於閱讀,本站編輯在不違背原文含義的前提下對內容進行了適當修改。特此聲明,本文章僅代表作者個人觀點,本站僅作為資訊展示平臺,旨在幫助讀者更全面地瞭解歷史真相。

我們新開啟了更專業的知史明智PRO版本(免費),感興趣的讀者可以移步https://pro.realhist.org/,如果對您有幫助請收藏並幫忙推薦,謝謝!

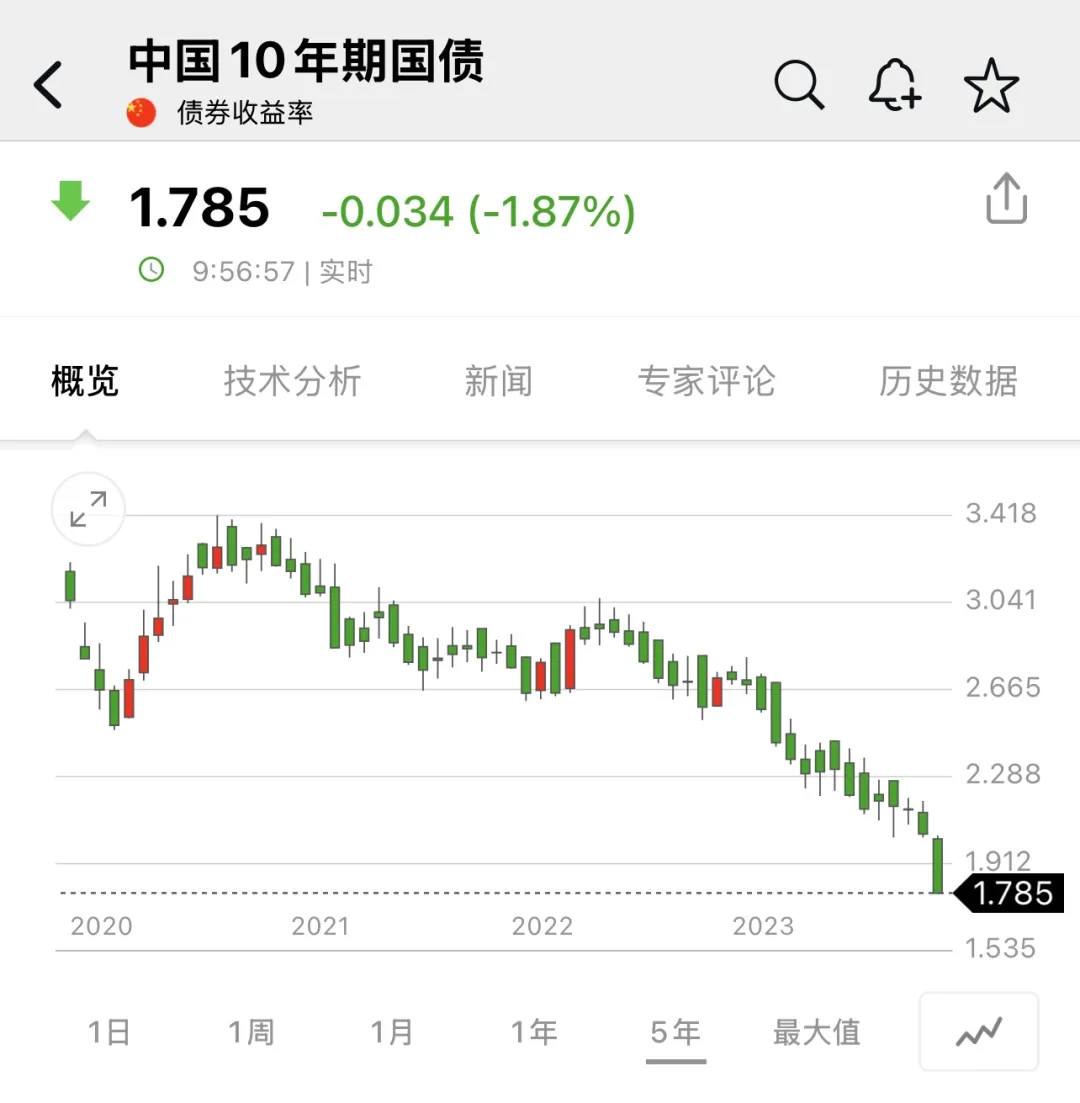

繼三十年期國債收益率經歷中日倒掛後(中日逆轉?低利率意味着什麼),中國各期限國債利率還在不斷下探。

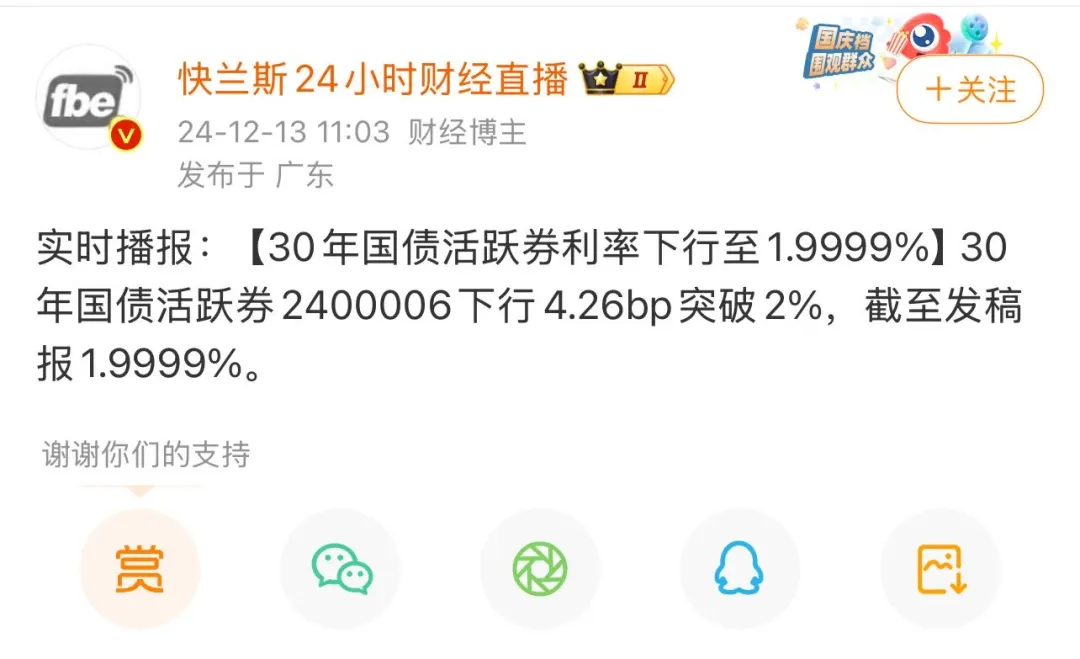

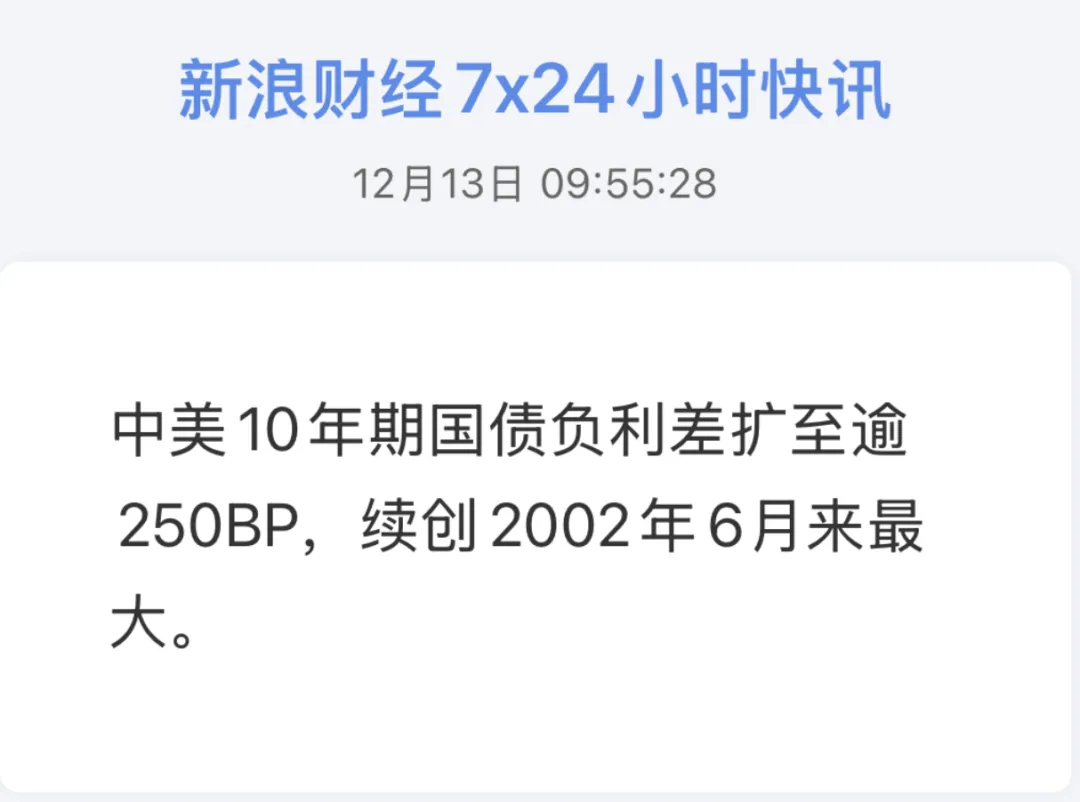

截至2024年12月13日,十年期國債收益率進入1.7%區間,三十年國債收益率跌破2.0%,中美十年期國債收益率利差也創了紀錄。

很多剛開始關注國債收益率的朋友可能還不知道,過去中國經濟增長和通脹長期高於美國,利率長期高於美國,十年期國債的利率在過去大部分時間也是高於美國的,現在這種倒掛是少數情況,而超過250BP(2.5個百分點)的倒掛則是創造了歷史。

由於國債收益率下降,國債淨值大幅上升,場內三十年國債ETF在過去一年上漲近20%。

爲什麼國債收益率持續下降?其中邏輯在過去的兩則主題中已經有過非常詳細的闡述,我們現在重新回顧一下。

下面藍字部分爲2024年3月27日往期主題(更新版)房價見底了嗎? 部分內容↓

未來買房一定會越來越容易,而且利率也會不斷降低。

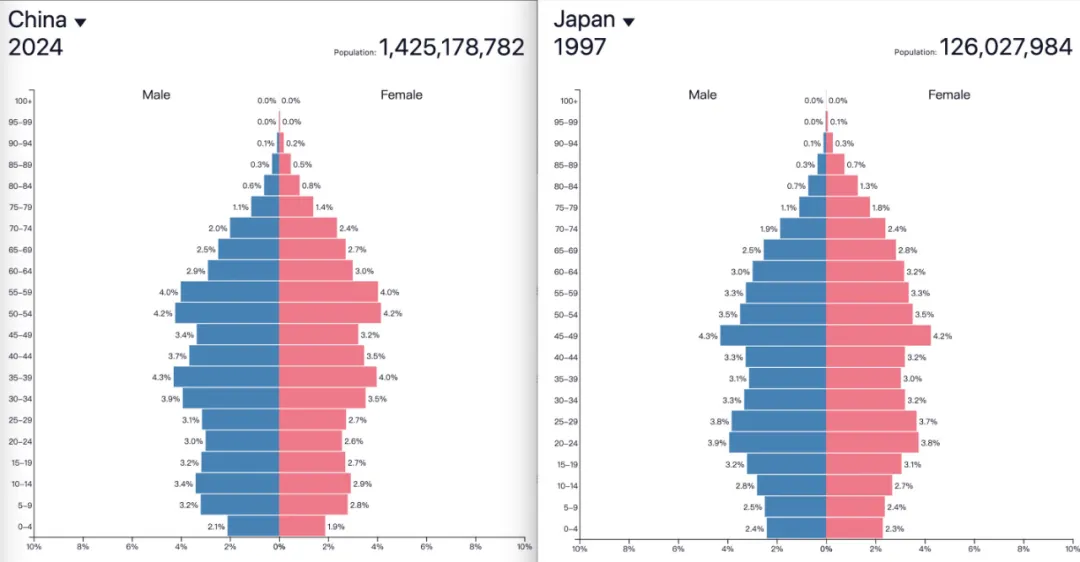

中國2024年的人口結構和日本1997年非常相似,巧的是,1997年十年期日本國債和當下十年期中國國債的收益率也幾乎是一樣的,都在2.3%。

中國2024人口結構(左)對比日本1997人口結構(右)

這說明利率下行不只是爲了挽救樓市,更是人口老齡化之下應對需求和物價低迷的必然選項。在可見的未來人民幣利率還會繼續下降,現在十年期國債收益率是2.3%,我們不久後會看到2.0%以內,若不出黑天鵝事件,10年後會降低到1%左右。所以未來的人買房一定是越來越簡單的,因爲不僅房價下降了,按揭利率也下降了。

參考日本國債1997年之後的表現,中國國債收益率的下降(或者說淨值的增長)還有很大空間,中國國債現在可算是極少數還有投資價值的人民幣資產了。它的信用風險爲零,絕對安全,可以保本收息和增值、而且流動性很好可以隨時套現…儘管央行打心裏不希望市場形成這樣的一致性預期,並且時不時來教訓一下投資者,抬高一下國債收益率,但任何人力干預都很難擋住大趨勢的演進。

後來到2024年8月時國債收益率果然繼續下降,導致國債淨值大幅上漲,市場熱度非常高,但突然出現業內人士當時這個現象加以威脅,他們說:瘋搶國債,也是對經濟的“唱空”。

下面藍字部分爲2024年8月13日往期主題:房價探底到何時?從本質看現象

部分內容↓

中國國債的熱度在升高,然後換來了一句:搶購國債,也是對經濟的“唱空”。

人們爲什麼在搶購國債?

這裏需要科普一下債券增值的邏輯,大多數人對於債券的理解,那就是它只是一個固定收益類資產,即我們買了一筆債券,到期按照利率收回本息,但真實的債券市場不是這樣。

由於債券價格是伴隨交易而每天波動的,比如一個十年期國債產品,票面價格是100元,發行時確定的票面利率是3.5%,如果在國債交易市場上該產品的交易價格跌到了90元,則買到該國債的持有人每年獲得的收益就不是3.5%,而是3.5÷90×100%=3.89%… 很好理解,市場利率的提升對應的就是央行加息、國債收益率提升、國債價格下跌。

所以爲什麼搶國債就很清楚了,就是因爲市場參與者對於未來利率變化的方向已經看得越來越清楚了:中國的無風險利率在未來十年乃至更長時間大概率會不斷降低。利率下降的背景,是人口結構導致的需求和通脹長期下行。

中國和日本在人口結構和利率走向上相似的讓人喫驚,2024年中國人口結構和1997年日本幾乎沒有區別;相對應的,2024年中國十年期國債收益率和1997年時的日本十年期國債收益率也是一樣的(2.1-2.3%)。

覆盤過往期內容,現在再看中國十年期國債收益率進入1.7%,三十年國債收益率跌破2.0%,除了進度稍微快了一點之外,並沒有什麼明顯的意外感。展望長期,1%甚至是接近0的利率也不是不可能。

國債收益率不斷下降的影響具有兩面性。

從好的方面看,它有利於降低全社會融資成本,增加未來國家舉債的空間並用於反哺民生(和日本過去二三十年一樣),同時在利率下降的背景下,中國出口競爭力保持強勁,人民幣購買力保持堅挺,在金融開放(特別是資本項目可兌換)的穩步推進背景下,低利率的人民幣有望像日元一樣通過融資貨幣的渠道走向世界甚至讓中國國債成爲新的可靠的國際避險資產;

從不好的方面看,利率的下降是結果而不是原因,正是因爲沒有其他可靠的投資物,導致資金湧入無風險的國債,這說明無論是實業經營還是其他大類投資,賺錢真的變得越來越難了。

根據利率的“黃金法則(Golden Rule)”:一國剔除通脹後的真實利率(r)應當與實際經濟增長率(g)相等,“r=g”是一個能夠使人均消費和社會福利最大化的經濟穩定狀態。

等式的左邊即爲實際利率(r),右邊代表實際經濟增速(g)。如果在等式的兩端再分別加上通脹,那麼長期而言一個經濟體的長期名義利率應當與名義經濟增速相當。

也就是說,國債是利率的代表性指標,而利率的下降意味着GDP名義增速的下降,名義增速下降又意味着低通脹和低增長,這樣的新常態,你準備好了嗎?