京滬消費全面走弱,消費怎麼辦?

免責聲明:為了便於閱讀,本站編輯在不違背原文含義的前提下對內容進行了適當修改。特此聲明,本文章僅代表作者個人觀點,本站僅作為資訊展示平臺,旨在幫助讀者更全面地瞭解歷史真相。

我們新開啟了更專業的知史明智PRO版本(免費),感興趣的讀者可以移步https://pro.realhist.org/,如果對您有幫助請收藏並幫忙推薦,謝謝!

2024年11月,中國社會消費品零售總額同比僅增長3%,這一增速較10月份的數值4.8%,大幅下降了37.5%,也比市場的預期數值5.3%低了2.3個百分點。對比歷史同期數值,3%的增速也處於歷史低位,低於過往5同期均值水平4.22%。

再看一線城市呢?更加觸目驚心。11月,北京社零消費零售總額同比-14.1%,創2022年12月以來近2年新低;上海社會消費品零售總額同比-13.5%,創2022年5月以來30個月新低。

價格是供需均衡後的結果,消費需求不足,價格全線走低。

2024年第三季度,綜合衡量全社會物價水平的經濟指標—GDP平減指數,當季同比錄得-0.53%。從2023年6月開始,已經連續6個季度爲負,這一輪持續時間爲近20年來最長。再下跌一個季度,我們就將創下 1990 年代亞洲金融危機的慘淡記錄。

具體到CPI和PPI是什麼情況呢?

11月份,CPI同比從10月的0.3%再度回落至0.2%,已連續57個月運行在收縮通道內。PPI同比爲-2.5%,自2022年10月起由正轉負,截至2024年11月,已連續26個月處於負增長區間。

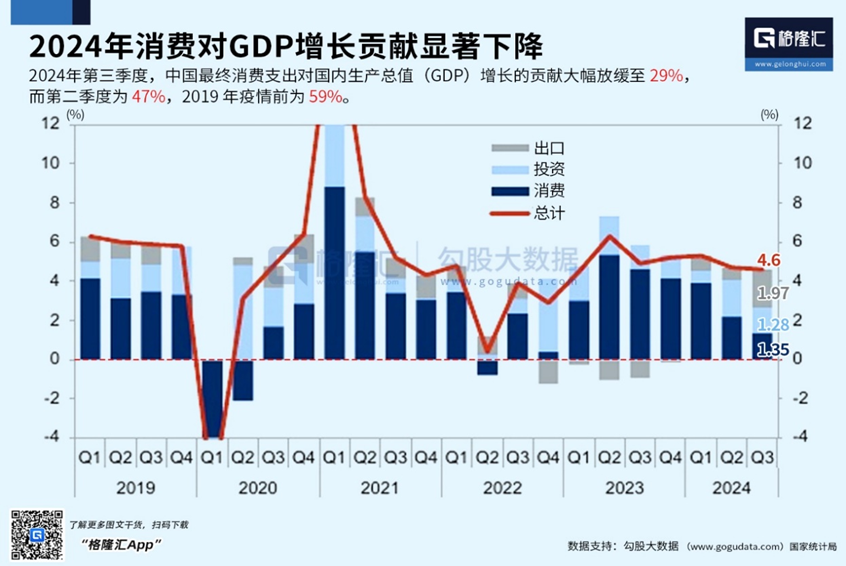

GDP平減指數連續爲負,表明我們的經濟陷入通縮風險,消費對經濟貢獻的乏力也開始顯現。

2021-2023年,消費對GDP貢獻均值爲60.4%,2024年前三季度則大幅下降至50%,單三季度,消費對GDP的貢獻僅29%。

怎麼辦呢?每當經濟需求不足的時候,需要藉助外力來吧經濟拽出泥潭。我們覆盤了此前三輪物價通縮週期的過程,基本是如下路徑:

第一,拉外需,外需回暖在此前幾輪物價回升過程中發揮着顯著的作用;比如1998-1999年亞洲金融危機期間,通過加入WTO,推動外需增長,帶動物價回升。2008年和2015年通縮週期也都伴隨着外需的回暖。

第二,如果外需承壓,通過地產投資來刺激國內需求彌補外需缺口。比如2008年四萬億刺激計劃,2015年,地產漲價去庫存,通過拉昇房地產市場需求,彌補外需缺口,最終帶領物價走出泥潭。

那麼,這兩條路徑還能繼續奏效嗎?

大概率很難。

首先,房地產投資就是目前經濟的最大拖累項,並且預計在短期內無法解決。根據我們的預測,2025年房地產行業將會使GDP增長率降低2個百分點,並且這種增長拖累或會持續至2030年。

其次,出口估計也不能做過多指望。

自2017年川普上臺開始,全球政治向“右轉”,“只掃自家門前雪,不管他人瓦上霜”的民粹主義、保護主義浪潮迭起。而2024年特朗普的再度當選,其保守主義、孤立主義比8年之前表現的更爲激進。

在對華貿易政策上,美國新一屆政府提出“對中國商品全面徵收60%關稅”、並積極主張“取消中國最惠國待遇”。更爲嚴峻的是目前不僅僅是美國,包括歐盟、沙特以及東南亞的越南、泰國、印尼等諸多國家都提出要對中國產品加徵關稅。

這會帶來什麼影響呢?

根據高盛的測算,美國這一個國家對我們的平均稅率從目前的19.3%只提升20個百分點,都將會使我們明年的經濟增速下降0.7個百分點,回到4字頭的增速。

如果提升到60%呢?

瑞銀集團的最新研究也顯示,60%的關稅將砍去中國經濟年增長率的一半以上。

看到了嗎?

出口和投資在未來都可能拖累經濟的增長,所以拉動內部需求是我們不得不做的必選項。事實上,我們的政府也認識到了拉動居民消費的必要性。

政策層面上,在12月11日至12日舉行的中央經濟工作會議,把“大力提振消費”放在明年重點工作任務的第一位,強調要全方位擴大國內需求。

實際行動上,也採取了一系列措施,包括髮放消費券、實施消費補貼、推動家電市場以舊換新、拉股市等等。

但一系列的措施,效果並不那麼顯著。那麼未來,還有辦法讓消費起來嗎?

有的!

具體應該怎麼做呢?路徑也很清晰,政策要減少對供給層面的刺激,要落到需求側,加快修復居民資產負債表,做大居民收入,託底民生保障。讓居民既有錢消費,更敢於消費。

首先,幫助居民修復資產負債表,直白一點就是穩住居民最大頭的資產-房產。

數據顯示,房產佔我國居民總資產的比重達70%。

目前無數居民被套牢在房產上,房貸利息爲剛性支出。收入一旦下降,不想要斷供,只能節衣縮食償還房貸。還如何指望宏觀經濟有需求,有未來?

所以,政府救地產的當務之急,就是要拿出真金白銀救助存量房,穩住房價,呵護居民最核心的資產,爲居民現金流騰挪空間。只有如此,才能護住居民的信心、護住經濟的需求。

其次,要大幅提升居民收入佔比,縮小貧富差距

消費的底層是收入。一般而言,居民消費支出佔比和居民可支配收入佔比呈明顯的正相關關係,收入越高花的越多。

對比國際情況,我國居民部門可支配收入佔比偏低。中國居民可支配收入佔比在40%左右,其他我們耳熟能詳的經濟體,居民可支配收入佔比都在50%以上。比如,美國是68%,越南也是68%,印度是58%,俄羅斯低一點,在52%。這意味着,每創造100塊錢的GDP,美國人分走68塊,印度人分走58塊,我們分走40塊。

分的少,花的自然少。而這個分的少,主要體現在初次分配中勞動者報酬佔比較低,再分配環節向居民部門轉移支付效果不顯著。

2022年,中國勞動者報酬佔國民收入比重爲52.7%,低於美國、日本、韓國的62.1%、73.3%、59.8%。

一般而言,在初次分配不均的情況下,政府參與的再分配環節有助於調節收入分配不均的情況。但從我國的現實情況看,再分配調節作用不佳。2022年,居民、企業、政府部門在初次分配環節收入份額分別爲62.2%、26.6%、11.2%,三者在再分配環節收入份額分別爲60.8%、22.6%、16.6%。

可見,再分配環節並未提升居民收入份額,更多體現爲企業部門收入在稅收環節向政府部門而不是居民部門轉移。比較不同國家的衡量貧富差距指標基尼係數,發達國家的基尼係數值在財政調節後明顯下降,而中國的基尼係數基本不受財政調節的影響。

所以,在初次分配中,要提高企業支付的勞動者報酬佔比,鼓勵企業分紅、適當減少利潤留存,讓居民有錢可花。在再分配環節,政府稅收要提升累進性質的直接稅佔比,比如加大對富人徵稅,對低收入羣體減稅,縮小收入差距,這些纔是提升居民消費的根本途徑。

最後,政府還應該完善醫療和養老保險問題,爲居民的看病和養老兜底,讓居民消費沒有後顧之憂。

從我國當前財政支出來看,社會保障支出嚴重不足。2010-2020年,美國廣義政府財政支出中社會保障一項佔GDP的比重平均爲17.5%,中國的社會保障支出佔GDP比重平均爲9.6%,僅爲美國的55%。同一時期,美國財政支出中用於經濟建設以及相關運營、管理工作的經濟事務一項佔GDP的比重平均爲3.8%,中國則平均爲8.1%。

目前的財政支出,向逆週期屬性的社會保障支出不足,緩衝居民消費需求的能力較弱。居民對未來收入預期不足的情況下,又沒有兜底,消費起來戰戰兢兢,年輕人不婚不育的的底層邏輯也在於此。

所以,政府要加大財政支出向社保傾斜,讓居民沒有後顧之憂,敢於消費,敢於暢想未來。

救濟經濟根本沒有特效藥,只有綜合施策,方能走出困境。