最後一輪暴漲

幾年來,我一直在用數據和論據勸退讀者買房,不是因爲我看空中國,也不是因爲我對這個市場有偏見,只是因爲我不願意看到無數人拿着“六個錢包”付出至少半生的代價衝進一個顯而易見的陷阱中去….

為了便於閱讀,本網站編輯在不違背原意的情況下做了適當修改!同時聲明,此文章僅代表作者觀點,本網站僅作為展現,以便讀者全面了解歷史真相!

這是一篇首發於5年多以前的文章,當時全國樓市仍然火熱、很多人還在幻想三年五年再翻一倍,對於市場的警惕聲音卻少之又少。如今五年過去了,全國大多數城市房價不僅沒有翻番,反而已經跌到了2016年的水平。

這幾年來,我一直在用數據和論據勸退讀者買房,不是因爲我看空中國,也不是因爲我對這個市場有偏見,只是因爲我不願意看到無數人拿着“六個錢包”付出至少半生的代價衝進一個顯而易見的陷阱中去….

假如在五年前,這則主題能夠傳播更廣一些、假如那些滿懷敵意和張口閉口就是立場和正能量的讀者能夠用理性去思考,那也許在今天面對降薪和裁員、面對各行各業的內卷、面對無法支撐的房貸和不斷下跌的房價時,陷入絕境的人會少那麼一點點吧。

由於當時發佈原文的賬號已無法使用,因此在這裏重新發布。找回互聯網的記憶,溫故而知新。

分割線下方爲當時的原文,首發於2019年8月初↓

上週的官方會議不僅再次提及“房住不炒”,還出現了一句我們不曾見過的話:“不將房地產作爲短期經濟刺激的手段”。

表達的意思大概是:即使經濟有下行壓力,也不會刺激樓市。

但是如果仔細想想,現在不刺激是因爲不想刺激?還是因爲沒法刺激?我認爲後者的權重更大,因爲以目前的居民槓桿率、房價租售比、人口趨勢、經濟基本面來看,再刺激恐怕不會有效果,反而會大幅增加金融風險,不刺激的確是正確的選擇。

經過過去十多年一波又一波的上漲,房子已經是中國人心中最重要的東西,它被賦予的意義早已遠超居住本身,中國的房子已經是家庭財富、社會地位、婚姻、教育等各方面的核心要素了。

曾經的暴漲

實際上,中國房價不是平穩上升的,過去十多年的漲幅幾乎都集中在一些特別的週期中,過去比較典型的房價暴漲年份有:

2007(各城市同比2006全線上漲50-100%),

2010(各城市同比2009年初幾乎全部翻倍),

2013(一線城市同比2012年上漲50%),

2015至今(一二三四線城市先後翻倍或更多)。

2015年後的這一次,是歷時最長的一次,房價基數最大的一次,居民槓桿加得最猛的一次,經濟基本面完全相反的一次,人口老齡化門前的一次。結論是:很有可能是最後一次。

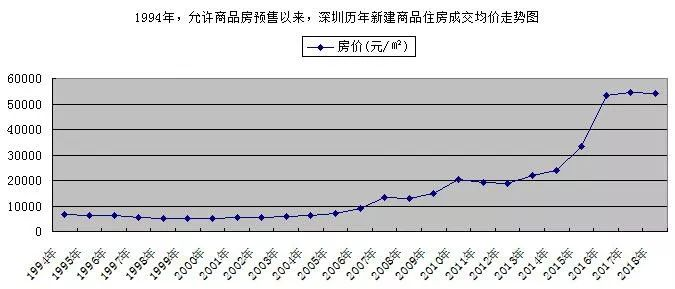

深圳1994年允許商品房預售以來新房成交均價走勢圖,從趨勢來看,最近這一波是不是有些反常呢?

深圳1994年允許商品房預售以來新房成交均價走勢圖,從趨勢來看,最近這一波是不是有些反常呢?

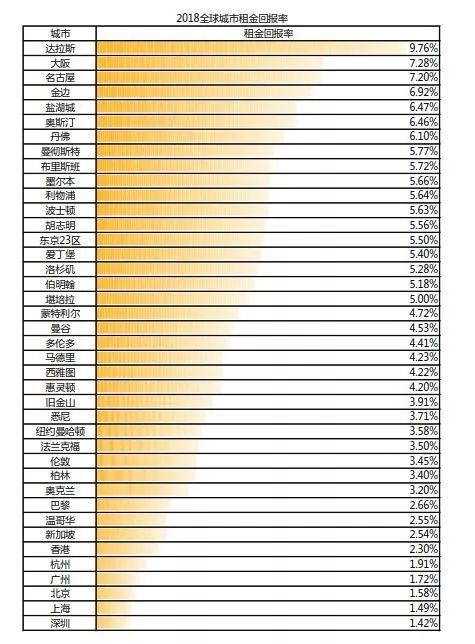

租金回報率極度不合理

評定一項資產價格是高是低,最重要手段是看估值,比如股票的市盈率、房產的租售比(或租金回報率)。

租金回報率是一個老生常談的話題了,海外城市動輒4%,5%甚至6%以上的租金回報率幾倍於中國熱點城市,這些數據表示:相同總價的物業,海外部分熱點城市的租金是國內的2-4倍,甚至更多。

全球熱點城市租金回報率對比↑

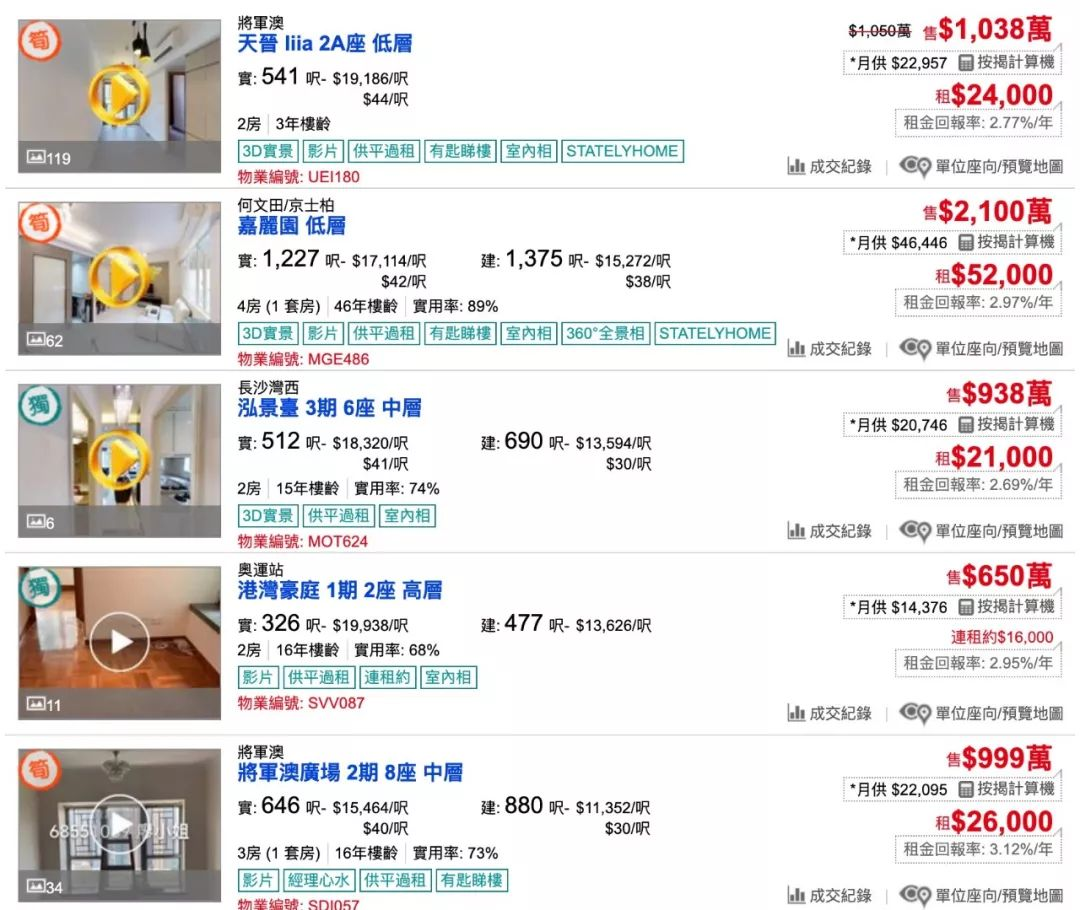

要合理地評定一個地方房價的合理估值,租金回報率雖是重要參考卻也不是唯一指標。租金回報率的高低受到當地按揭利率,租金成長性所影響,這兩點是絕對的重點。利率越低,租金回報率往往越低,因爲低的利率下,即使是低租金回報率也可以做到以租養貸,所以這種情況下比較低的租金回報率其實是合理的估值,以香港爲例,2019年香港房貸利率2%出頭,租金回報率3%出頭,大量物業可以做到較低首付下的以租養貸;這說明儘管香港房價過高,但仍然比內地理性許多。

香港九龍區部分在售房源,1000萬港幣的住宅,月租金在2.5萬左右

而城市租金的成長性越強,租金回報率往往越低,這也容易理解,就好像高速成長的科技股估值比穩定成熟的銀行股要高是一個道理。我們可以這樣理解,中國超低的租金回報率,(1)要麼是因爲按揭利率很低,(2)要麼是因爲這些低租金回報率的城市租金擁有很強的成長性。

另一方面,一個城市租金的成長性越強,租金回報率往往越低,這也容易理解,就好像高速成長的科技股估值比穩定成熟的銀行股要高是一個道理。

我們可以這樣理解,中國超低的租金回報率,(1)要麼是因爲按揭利率很低,(2)要麼是因爲這些低租金回報率的城市租金擁有很強的成長性。

截至2019,中國按揭利率是4.9%,甚至各城市要不同程度地上浮,顯然已不是低利率了,(1)可以排除;

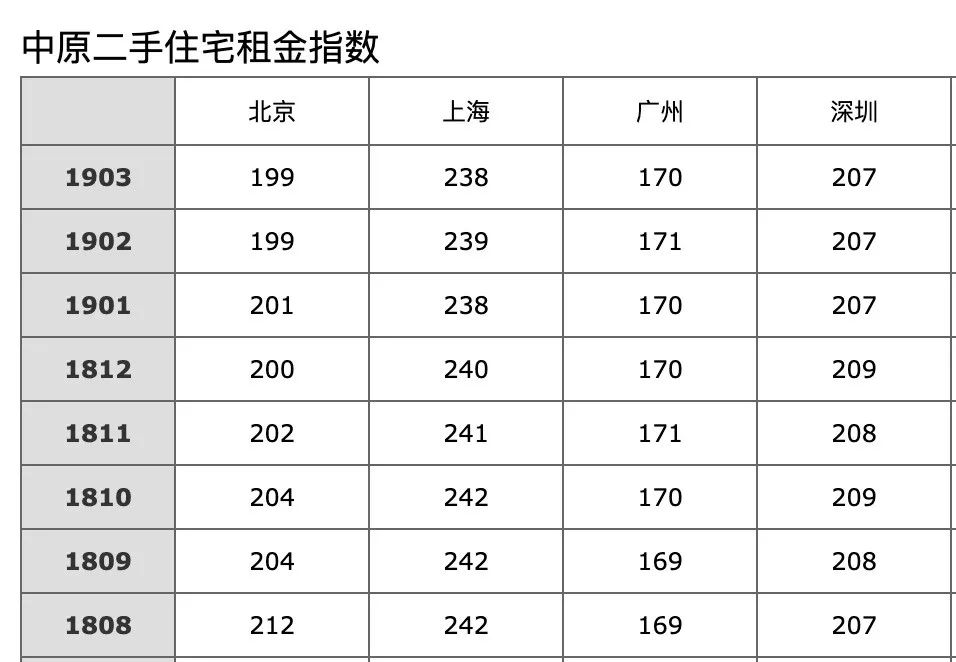

那麼(2)是否成立?我們需要看歷史數據,根據中原地產的數據,2019年3月時,北上廣深的租金指數分別爲199、238、170、207,該數據的定基時間爲2004年5月(數據採集方法參見圖2),即2004年5月所在城市平均租金爲100,由此可見一線城市今天的租金也只有2004年年中的2倍左右,十五年來的增幅可能和普通消費品物價差不多(房租本身也屬於消費),(2)也被證僞。這兩點要素都不存在了,超低的租金回報率是不合理的,也是難以持續的。

中原二手住宅租金指數(2004年5月=100)↑

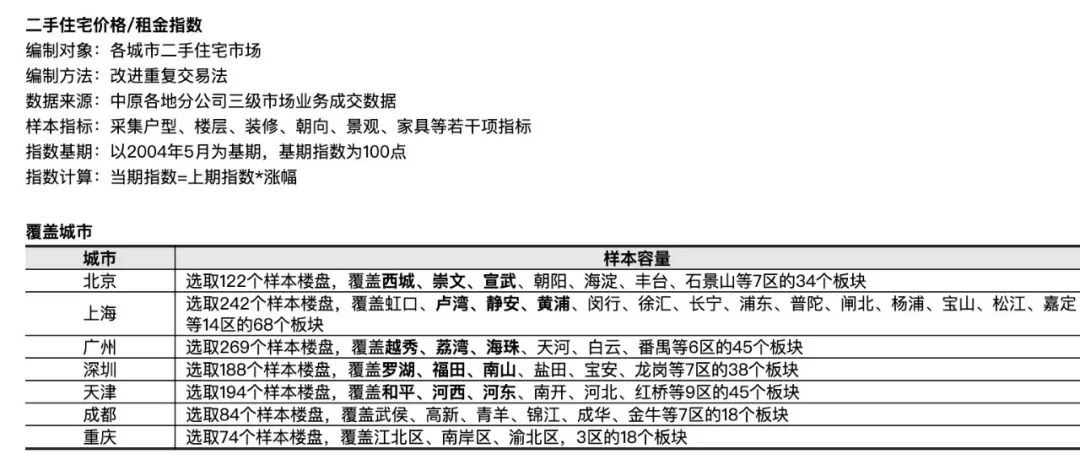

中原二手住宅價格/租金指數編制方法↑

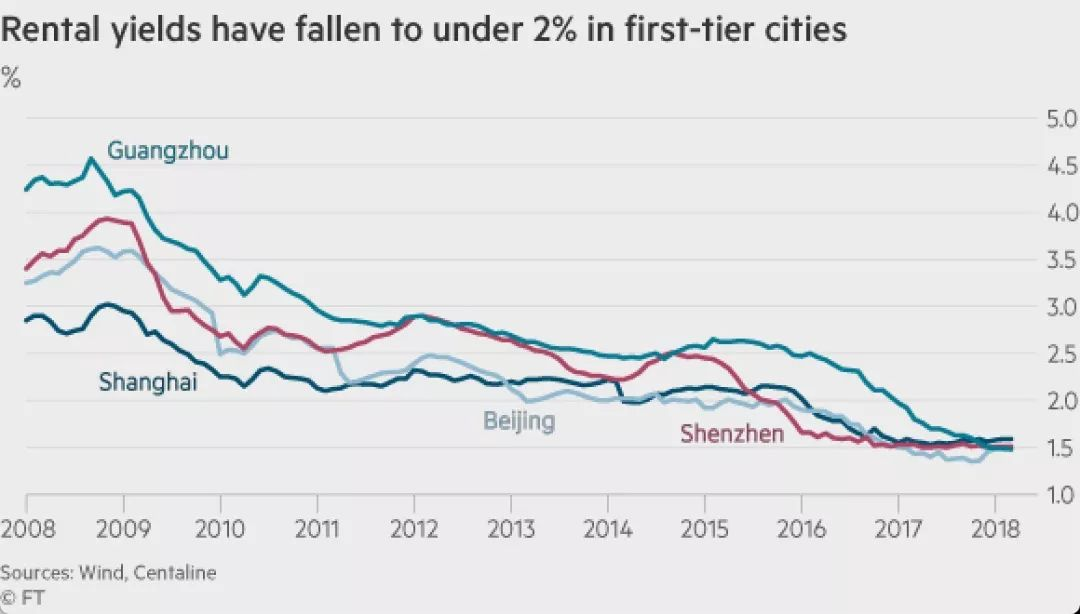

中國的租金回報率並非沒有高過,在2009年初,廣州和深圳的租金回報率在4%左右,北京上海在3%左右;如果我們看2004年的數據,廣州和深圳的租金回報率甚至可以達到7%,而目前各城市租金回報率僅1.5%上下。

北上廣深租金回報率走勢2008-2018↑

部分熱點城市租金回報率2004-2013↑

居民槓桿加到極限

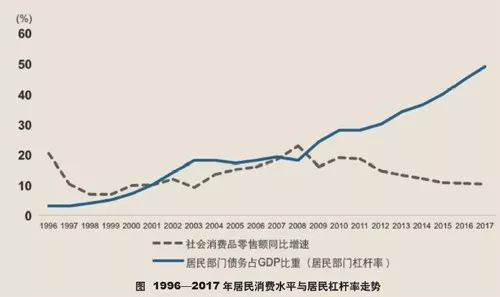

2008年以來,居民槓桿率不斷上升,消費增速不斷下降,發展到最近的兩年,終於出現“消費降級”的聲音。

2008年後,居民槓桿率不斷上升而消費增速不斷下滑↑

近期還有一則數據出來,即當前各城市居民總負債和總存款的數據,兩者相比得到“資金槓桿率”,目前杭州、廈門、深圳、珠海、廣州、南京、合肥、蘇州這八個城市“居民資金槓桿率”超過100%。

城市居民槓桿率排名↑

資金槓桿率超過100%的意思是:你的總負債超過了總存款。在一個人或一個家庭身上看,好像沒有大問題,因爲一個人在擁有100萬存款的情況下有100萬房貸似乎並沒有什麼問題,在某些炒客眼裏甚至過於保守。

但如果一個城市的平均槓桿率都超過100%,那就是非常危險的信號,因爲槓桿在居民之間的分佈是相當不均勻的,這樣說可能比較好理解:一個城市內絕大多數人是有存款的,但少部分是有負債的。因此,槓桿率的分母幾乎是全體市民存款貢獻的,但分子只來自少部分人的負債。所以,在100%以上資金槓桿率的城市中,對於有負債的人羣來說實際債務肯定已經遠遠多於存款,如果考慮負債者羣體中債務分佈的不均衡,那麼高負債者的壓力就更大了。

雖然負債者或高負債者佔全市居民的比例不高,但對於流通比例極小的資產來說,有個3%的換手就足夠砸盤了,這就是爲什麼全國各個城市都在嚴格地限購、限售,看似調控,實則降低二手房市場的流通盤,以穩住價格。

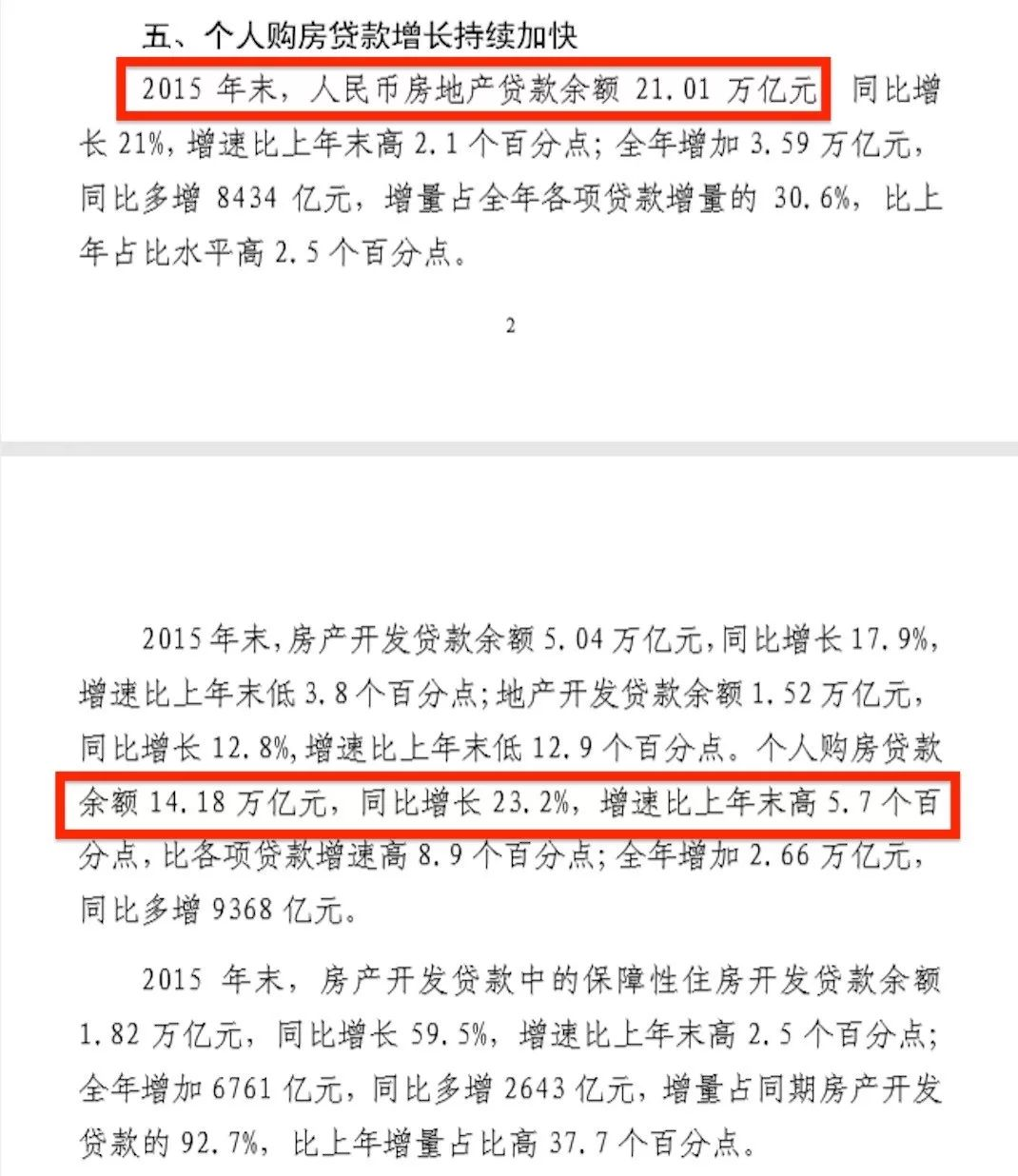

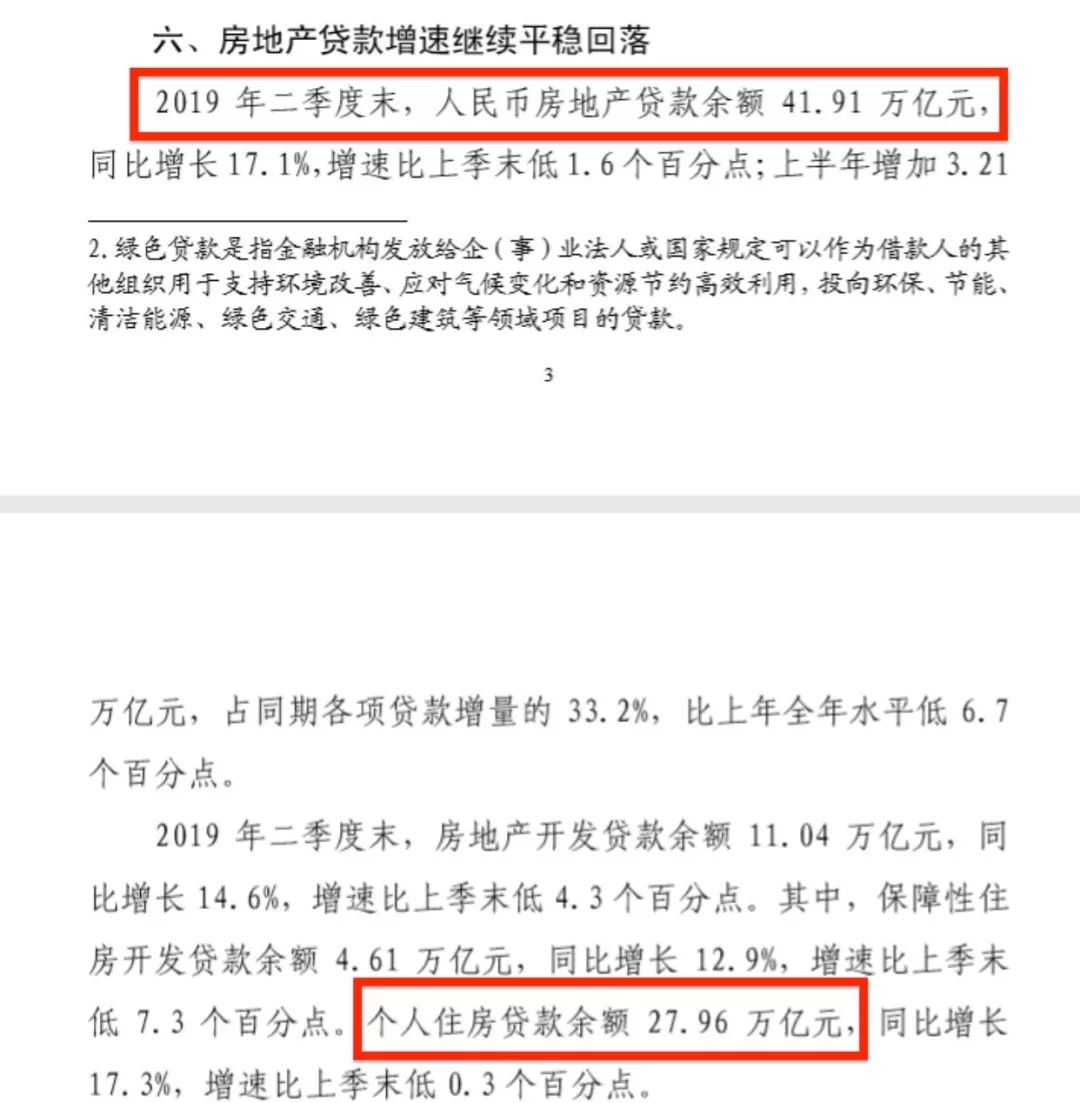

我們看官方數據,2015年末房地產相關貸款餘額總量爲21.01萬億元,到了2019年中(僅僅三年半後),房地產相關貸款餘額總量就已達到了41.91萬億,三年半翻倍。**而個人房貸餘額(不包括其他流入房地產市場的裝修貸車貸等消費貸、信用卡等)也從14.18萬億增長到27.96萬億,接近翻倍,相對應的:三年半以來,GDP遠沒有翻倍,居民收入遠沒有翻倍。**

2015年末房地產貸款數據↑

2019年二季度末房地產貸款數據↑

人口老齡化

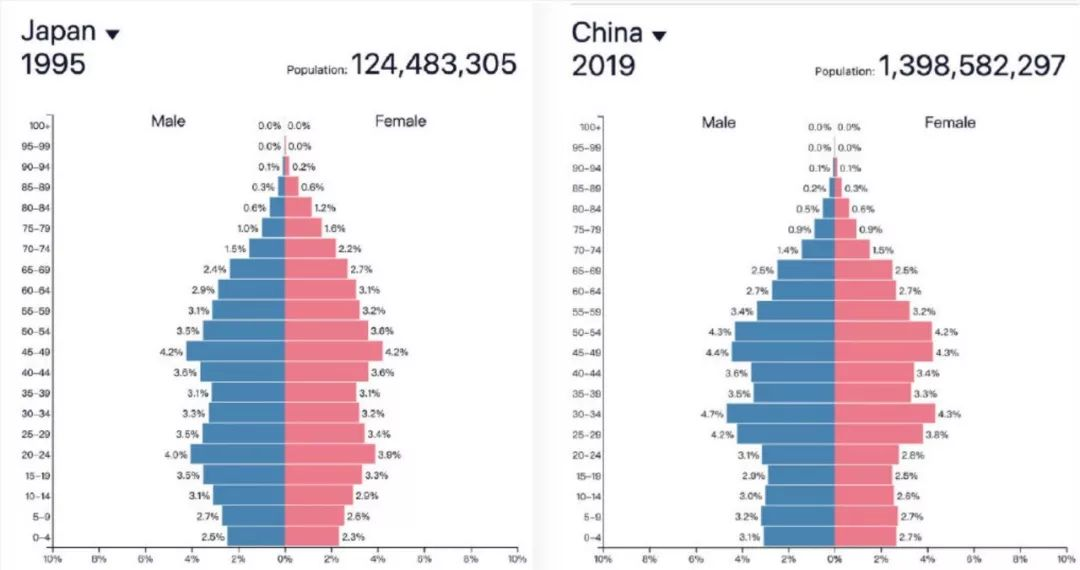

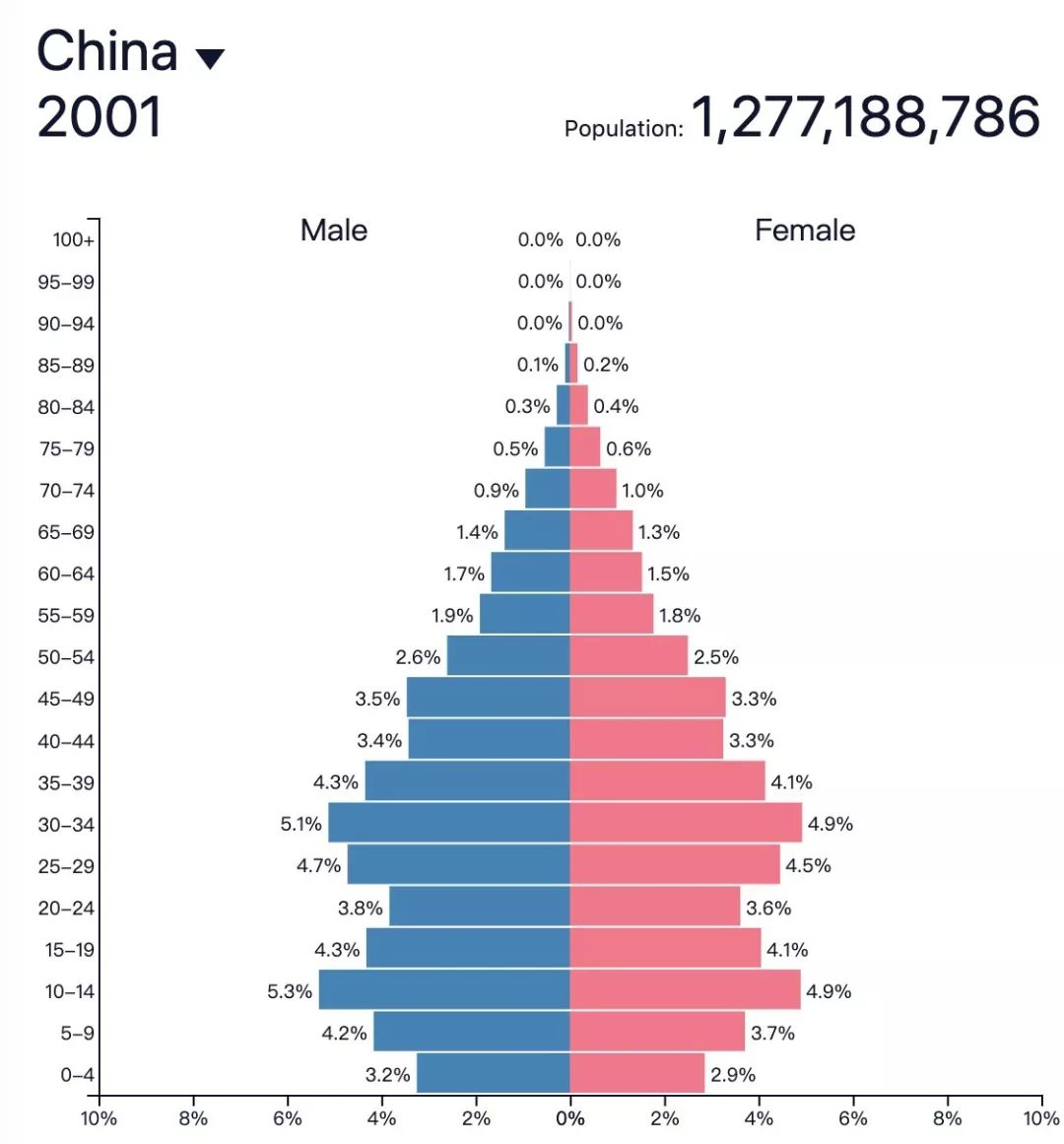

人口是房地產繞不開的主題,日本房價二十年不振的最主要原因就是因爲重度老齡化。有趣的是,如果我們對比日本1995年和中國2019年的人口結構時,會發現它們高度相似。

日本1995年與中國2019年人口結構↑

如果再看看中國剛剛加入WTO、房地產市場化基本完成時的2001年,我第一個想到的詞是“蓄勢待發”,那個時候有買房投資想法的人才是真正的贏家。

日本1995年與中國2019年人口結構↑

再看適齡人口的登場,新中國成立以來有兩輪嬰兒潮,第一輪爲60年代-70年代初,他們成年並開始工作主要是在1990年代,中國經濟自1990年代初以來的騰飛,不僅得益於政策的開放,更得益於這代人的人口紅利,直到現在,60後和70初都還牢牢掌握着中國財富的頂端位置。

2015年以來的暴漲,也正好對應上了80年代末-90年代初的第二波嬰兒潮,這批年輕人在2015-2017時,年齡在25-30歲,正好需要成家購房,加上這一時期信貸極爲寬鬆,鼓勵各種加槓桿,於是無論自住還是投資投機,需求集中釋放。

但如果往後看,1995年後出生人口大幅下降,到2002年時,出生人口(1600萬)只有1990年(2400萬)的三分之二,新世紀後再無嬰兒潮,2018年在開放二胎的背景下甚至出現了新生人口急速下跌的情況。

對應1995年後的出生人口大幅下降,1995 25 = 2020(就在明年),假設年輕人按順序登場,那麼明年開始後的十年(2020-2030),所謂的適齡“剛需”會連續下降十年,隨後穩定十年,然後再度向下,即未來二十年再也找不到暴漲對應的需求了。而二十年後,中國的老齡化可能比今天的日本更加嚴重。

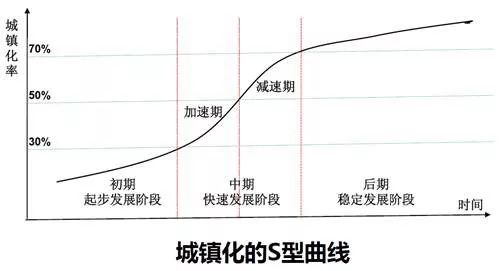

城市化放緩

對樓市而言,當前最大的積極因素在於中國的城市化還沒有走完,仍有空間;但另一方面,城市化率的上升正在放緩。

再看一組數據:

1989-1999年:中國城市化率從26.21%增至30.89%,十年增加了4.68%;

1999-2009年:中國城市化率從30.89%增至46.59%,十年增加了15.7%;

2009-2018年:46.59%\~59.58%,九年增加了12.99%,對應十年是14.4%,少於1999-2009的幅度,即城市化已開始減速。

根據近年來城鎮化數據,中國目前處於城鎮化減速期綜合上面的幾個角度,可以明顯看到最近這一波空前的房價暴漲對全國居民的居住需求、購買力、債務空間和未來現金流透支都非常嚴重。

還寄希望於在樓市買買買以實現一勞永逸的投資是完全不可能成功的。過去這一波轟轟烈烈的程度是2014年時沒人能想到的,而未來很可能也是現在大多數人想不到的。

樓市風險很大,考慮到人口、經濟週期、城市化等不可改變和不可逆因素,在我們有生之年,很可能再也無法看到一輪2015-2018“去庫存時代”的瘋狂了。