巴菲特歷次拋售都有的驚人規律!史無前例大拋售的真相終於揭曉!大危機將至?

是什麼讓巴菲特大舉拋售股票?又是什麼讓他囤積了超過美聯儲的債券規模?股神巴菲特究竟看到了什麼?是否危機就在眼前了呢?

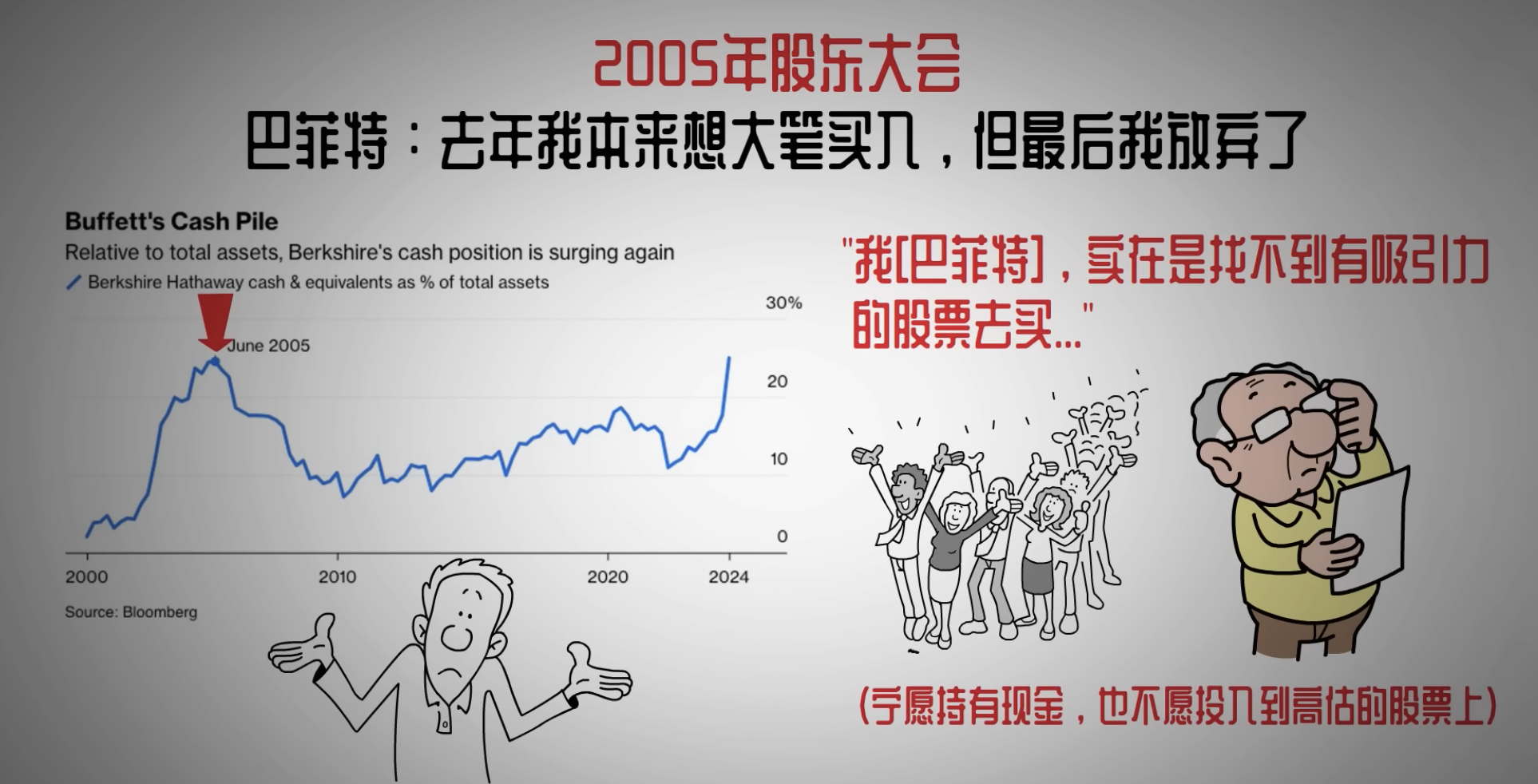

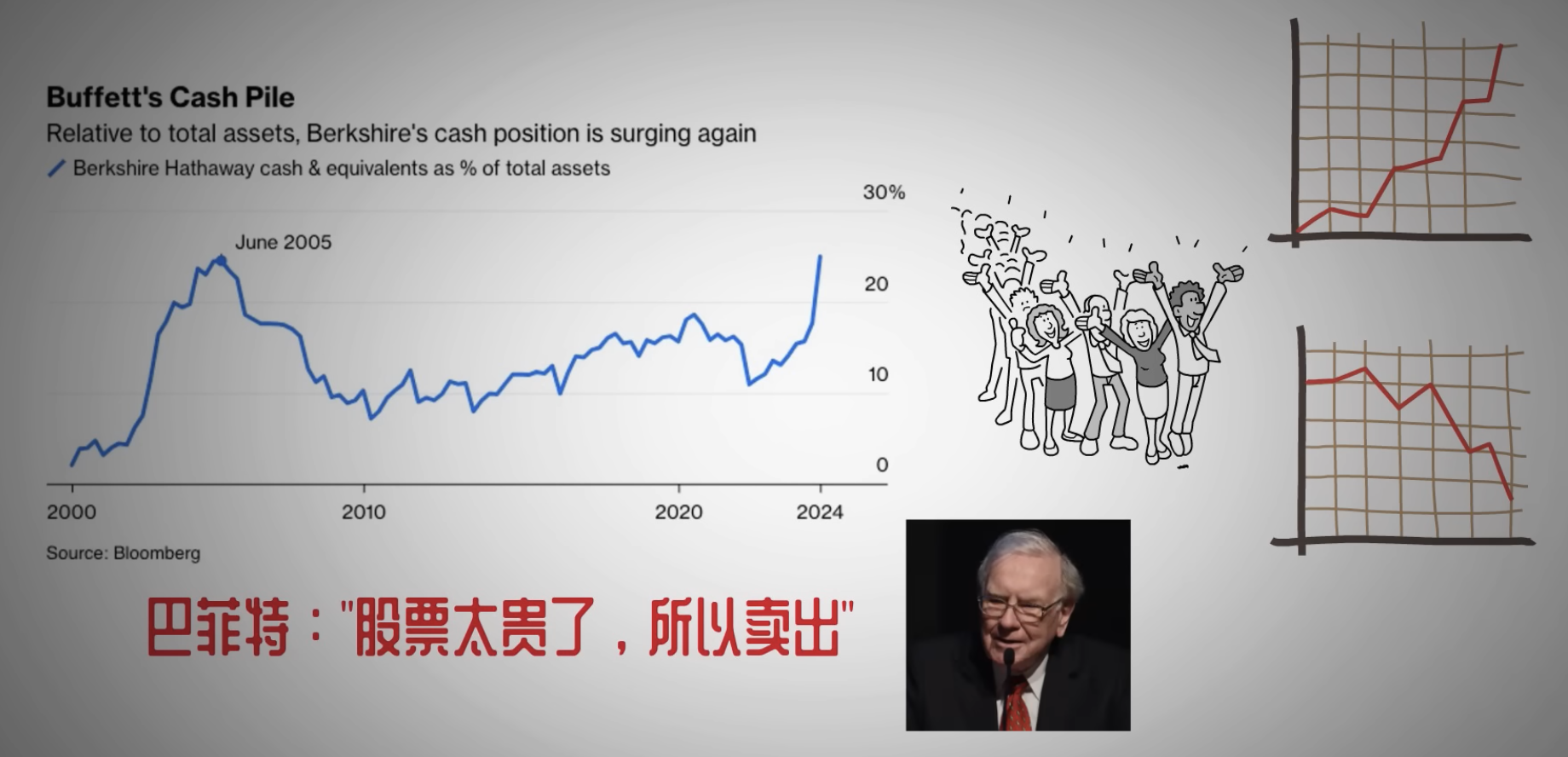

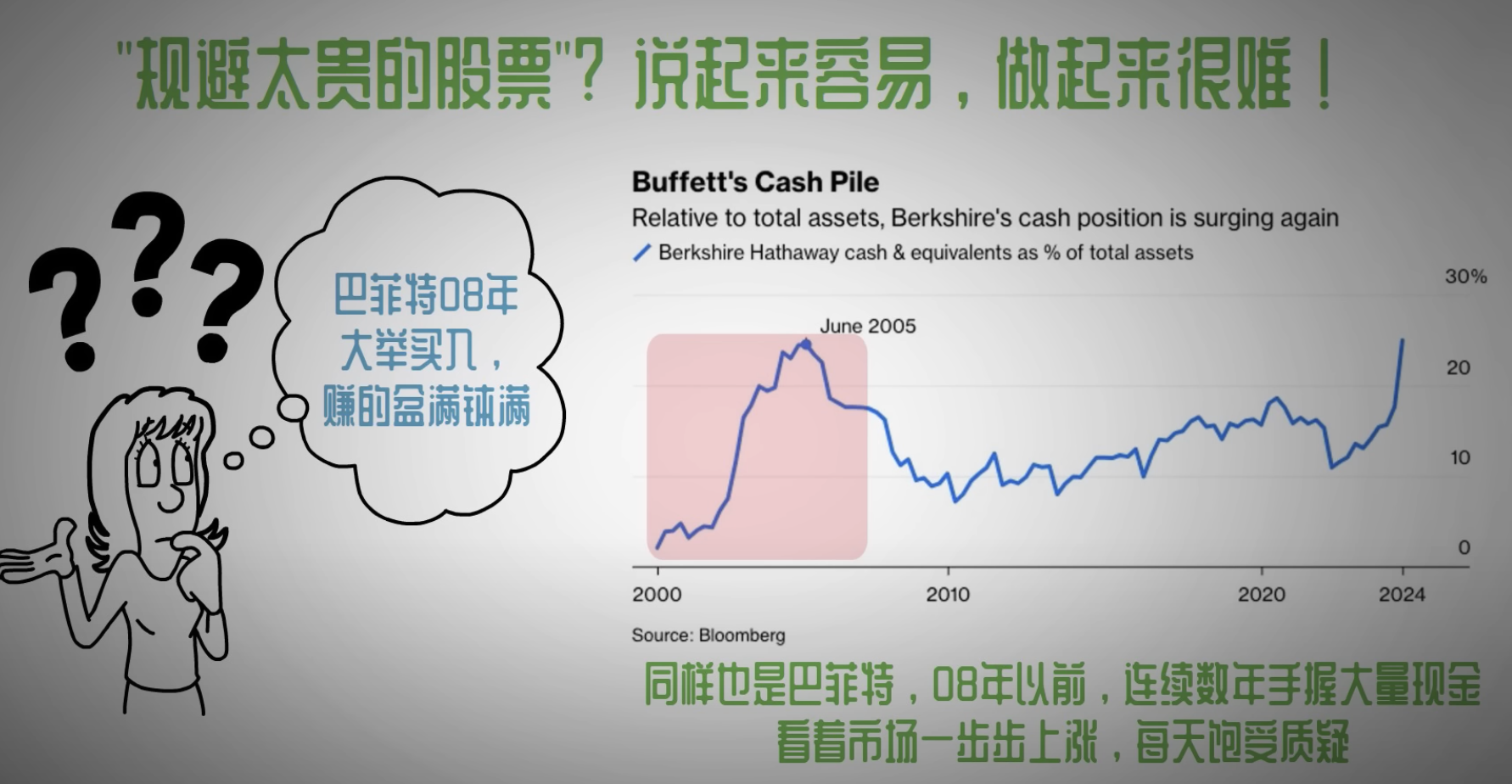

想必最近巴菲特大舉拋售股票的事情,不少看官都有所耳聞了。他賣出了持有十多年的美國銀行股份後,又賣出了超過一半的蘋果倉位。現如今,巴菲特的現金和現金等價物已經來到了 2270 億美元,這是前所未有的規模了。上一次巴菲特持有如此高比例的現金,還要追溯到 2005 年,而在那之後沒多久,美國就爆發了 100 年來最大規模的一次金融危機。

那麼這次巴菲特是否也看到了什麼不為人知的危險信號呢?我們是否應該追隨巴菲特的腳步,提前離場呢?

為了回答這些問題,我特地去研究了歷史上第一次巴菲特拋售股票時的具體情況,從中發現了一個驚人的規律,也許這能解釋這次巴菲特拋售的真實原因。今天這期視頻就讓我們一起來揭開巴菲特拋售股票的真相。

縱觀歷史,巴菲特有兩次非常經典的股票拋售,一次是 70 年代初,另一次是 08 年金融危機前。這兩次拋售對我們現在來說都有很強的參考價值。第一次拋售,也就是最具有代表性的一次,發生在 70 年代初。嚴格意義上講,這次並不能叫做拋售,而是叫做傾倉。當時巴菲特前所未有地賣掉了手中所有股票,差一點就轉行不幹了。當初巴菲特究竟是因為什麼而毅然決然地拋售掉所有股票的呢?

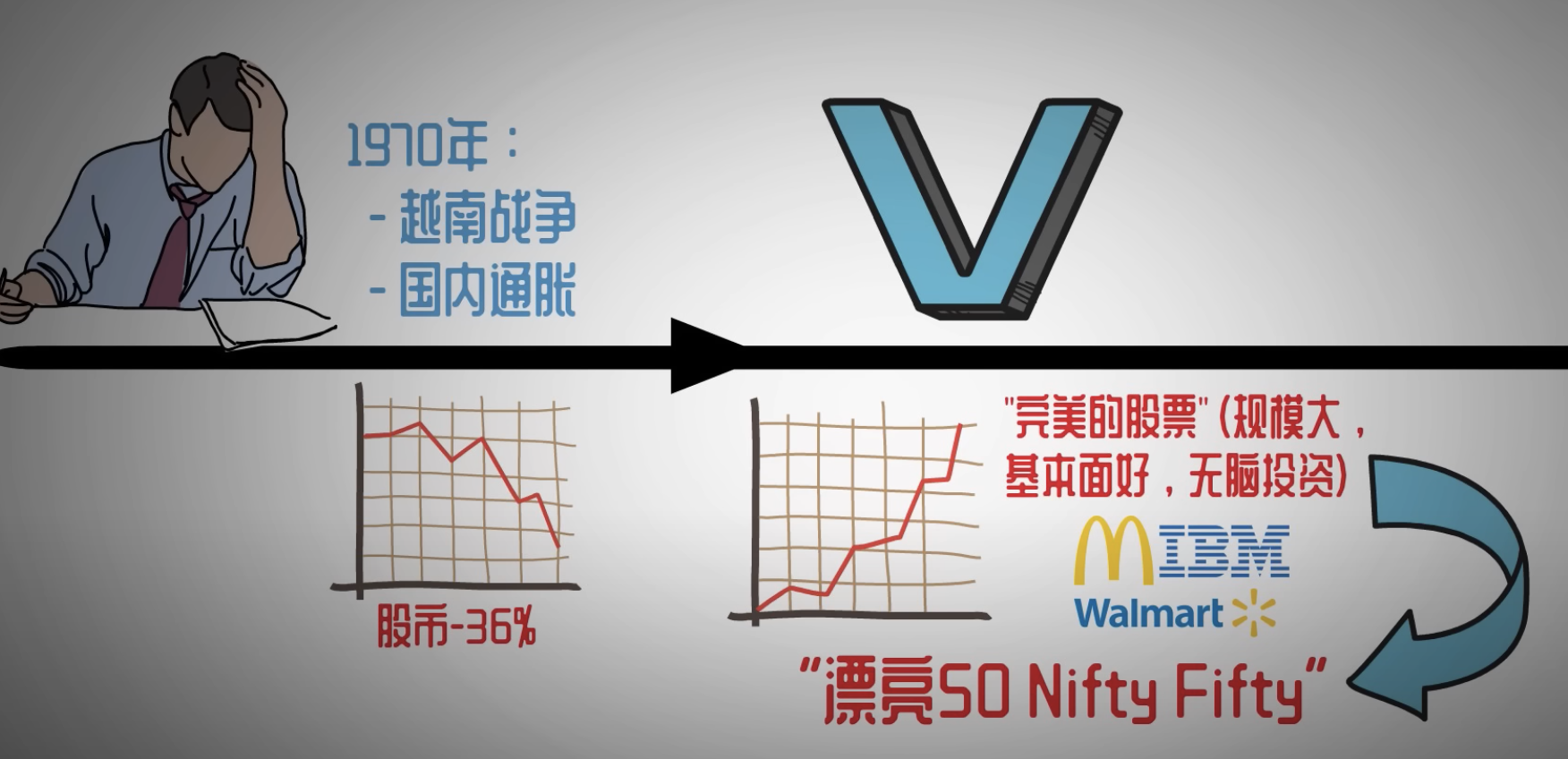

要想搞懂這個問題,我們首先得了解一下 70 年代初的股市背景。1970 年到 1973 年這四年,可以說是美股二戰後表現最差的四年了。在這短短四年內,美股經歷了兩次大熊市。第一次發生在 1970 年,美國當時深陷越戰泥潭,而國內又飽受通脹的困擾。在戰爭和通脹的雙重影響下,1970 年美國經濟開始走入衰退,而美股一度下跌了 36%。緊接著戲劇性的一幕發生了,美股在隨後的兩年時間內經歷了 V 型反轉,股市又再創新高。

這時的市場中開始湧現出一批被認為是無腦投資永不會錯的“完美股票”,其中就包括麥當勞、IBM、沃爾瑪等公司。他們還有一個好看的名字,叫做“漂亮 50”。當時的投資者對這些股票趨之若鶩,股市也在漂亮 50 的帶動下節節攀升。不知道各位看官是否覺得漂亮 50 這段故事有些熟悉?沒錯,這就跟我們現在的大科技特別相似。我曾經還專門做過一期視頻,對比漂亮 50 的歷史和如今的大科技的發展,感興趣的看官可以回看,在這裏就不再展開了。

時間到了 1973 年,第一次石油危機爆發,油價在短時間內翻了四倍,加上美元和黃金的脫鉤導致美國國內通脹高起,這一下便易發不可收拾。這次危機直接導致美股大跌了 52%。現在看來,這都是二戰後最慘烈的崩盤之一,僅次於 08 年的金融危機。

巴菲特在這些年裏都做了些什麼呢?事實上,巴菲特完全沒有參與這兩次股災。在 1969 年的下半年,巴菲特就已經賣出了所有股票,甚至直接關閉了他當時的投資公司 Buffett Partnership,徹底離開了股市。即便在中間這兩年的大牛市中,他也仍然安兵不動,直到 1973 年股災過後,巴菲特才重新回歸市場,而那時的美股市場遍地都是便宜的好公司。

現在回看,這簡直是風神一般的操作。巴菲特憑什麼能夠連續兩次躲過這麼大的危機?又是為什麼他能夠在中間兩年的大牛市中保持不動呢?是他提前看到了什麼危機的信號,還是他有什麼別人不知道的內幕消息呢?我們不妨來看看當年的巴菲特在致股東信中是怎麼說的。

要知道,當年巴菲特的致股東信和現在比起來可要有價值得多,因為當年巴菲特還沒有被捧上神壇,他的話也沒有像現在這樣故作高深。那時候沒有互聯網,他給股東寫的這些信就真的只是股東之間流傳。所以你會發現,那時候巴菲特特別敢講話,也更願意明確表達自己的觀點。

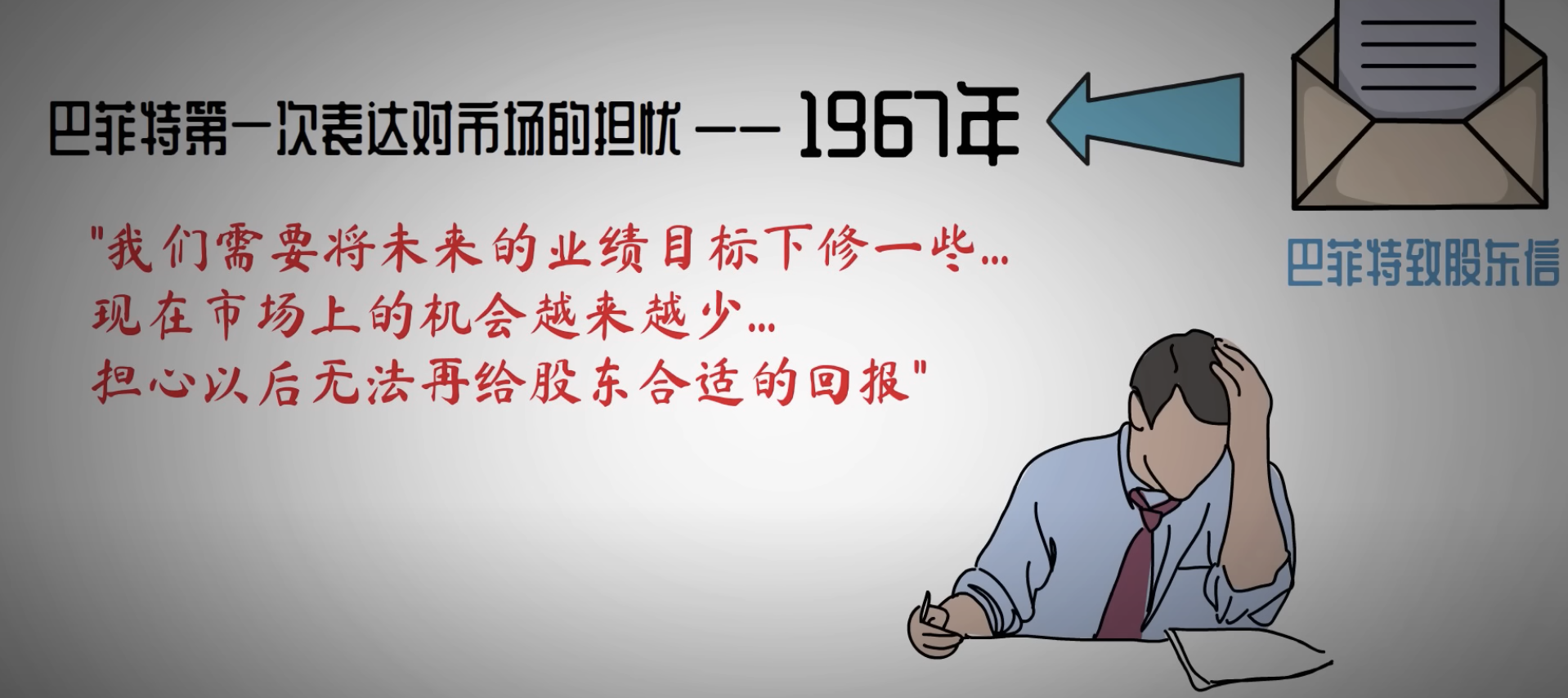

我們將時鐘撥回到 1967 年,也就是第一次股災發生的前三年。那時巴菲特第一次在信中表達他對市場的擔憂。他說他需要將未來的業務目標下修一些了,因為他認為市場上的機會已經越來越少。他擔心以後沒有辦法再給股東提供合適的回報。據說當時的巴菲特甚至考慮要徹底放棄投資,轉而追求其他的興趣。當時這話還沒有人信,怎料兩年過後,巴菲特的舉動就徹底震驚了所有人。

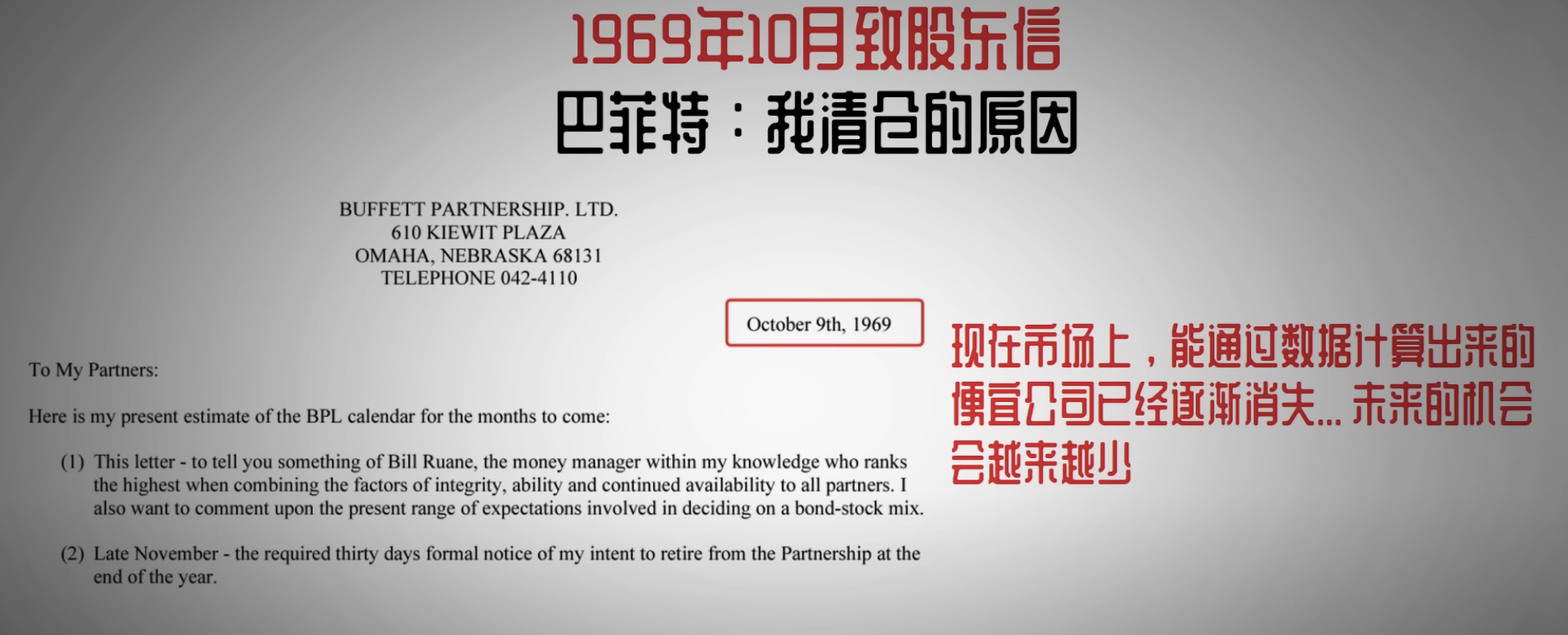

1969 年 5 月,巴菲特在一封致股東信中突然宣佈,他會徹底關閉他的公司 Buffett Partnership,把所有股票都賣掉。要知道,那時的股市還如日中天,巴菲特此舉更是讓所有股東都摸不著頭腦。在信中,巴菲特是這樣解釋他的決策的:他明確指出,現在的股市已經不再值得投資了,為此他給出了三點原因。

第一,從定量的角度來看,現在的市場上已經沒有任何投資機會了。巴菲特的從定量角度來看,實際上就是從估值的角度來看,他的意思是市場上已經沒有任何既便宜又基本面好的公司了。

第二點,雖然資金體量變大,他們可選擇投資的空間卻在變小。現在市場上的大公司已經沒有值得投資的了,而小公司雖然偶爾能看到一些機會,但對於他們現在的體量而言,投資小公司的收益無法帶來足夠的影響。這其實就是在說,大公司的估值已經太高,沒法投了,而小公司雖然有好的機會,但小公司的投資額度太小,掙不了多少錢。

第三點,巴菲特認為現在整個市場變得越來越投機了。同年 10 月,巴菲特又給股東們寫了一封信,其中進一步解釋了他傾倉所有股票的原因。他說,現在市場上通過數據算出來的便宜公司已經逐漸消失,而且未來這樣的機會也只會越來越少,而在他的投資中,最主要的利潤來源就是去買到便宜的公司。

可以看到,從 1967 年開始,巴菲特的幾次致股東信中一直表達同一個擔憂,那就是“貴”。他認為,當時整個市場的估值都太高了,大公司的估值太高,好公司的估值也太高。他沒有辦法再找到好的投資機會了,所以索性就直接不幹了。這就解釋了為什麼在中間兩年市場在漂亮 50 的帶動下觸底反彈時,巴菲特也仍然保持不動的原因,因為當時的漂亮 50 實在是太貴了。

那時的市場由於受到不少風險的影響,比如美元脫鉤以及通脹,所以投資者們對像漂亮 50 這樣的優質且安全的股票非常追捧。這使得他們的估值異常高。例如,麥當勞這樣一家消費類企業,當時的市盈率居然能高達 85 倍。類似的例子比比皆是。所以,你看,巴菲特當年之所以能夠成功躲過兩次大危機,又之所以能夠在中間的牛市中保持不動,實際上沒有什麼特別隱秘的原因。單純就是因為當時的股市太貴了。

我知道看到這個結論,肯定還是有很多看官不買賬。難道這麼顛覆性的操作真的只是因為一個簡單的原因嗎?你可能會覺得這背後一定還有不為人知的理由。確實有這種質疑也很正常。我自己在研究完 70 年代的歷史後,也有些疑惑。那我們不妨帶著這個質疑,再來看看下一次巴菲特大舉拋售股票時的情況。

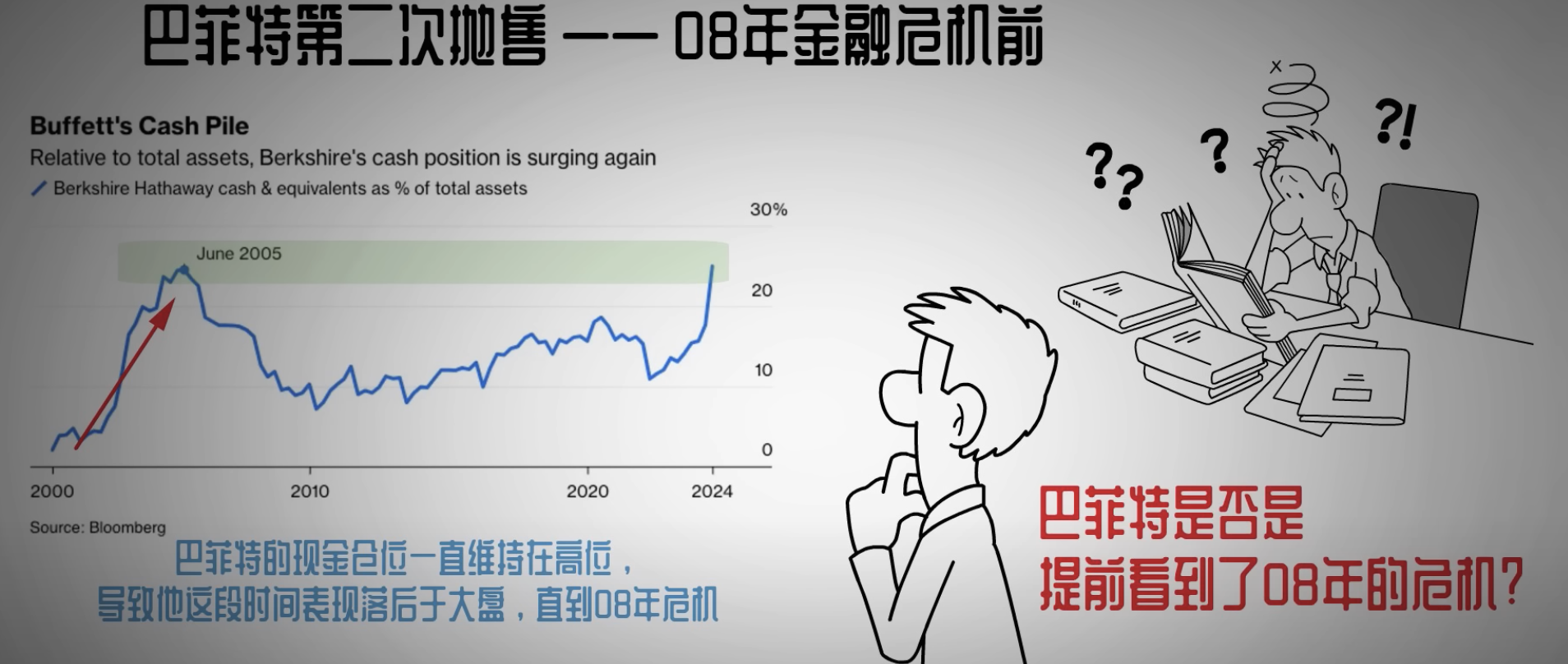

這另外一次,巴菲特的經典拋售發生在 08 年金融危機之前。我們回到之前看過的圖中,可以看到 05 年時,巴菲特就已經囤積了大量的現金倉位。從比例上看,與今天是類似的。而之後的數年,到 08 年前期,巴菲特的現金倉位就一直維持在高位。事實上,那幾年的巴菲特,由於持有的現金過多,表現一直是落後於大盤的。

在事後回看,我們發現,巴菲特當年持有大量現金的決定是非常明智的。這不僅讓他成功躲過了 08 年的大崩盤,也讓他能夠在崩盤後有足夠的子彈進行超底。而這裏又是一次風神的操作。不過這次 08 年的危機和 70 年代還是有所不同的。如果說 70 年代的美元脫鉤以及石油危機還存在極大的偶然性的話,那麼 08 年的金融危機其實是有跡可循的。

作為金融領域的專家,巴菲特是否提前看到了金融危機的信號呢?我們不妨再去看看巴菲特自己是怎麼說的。

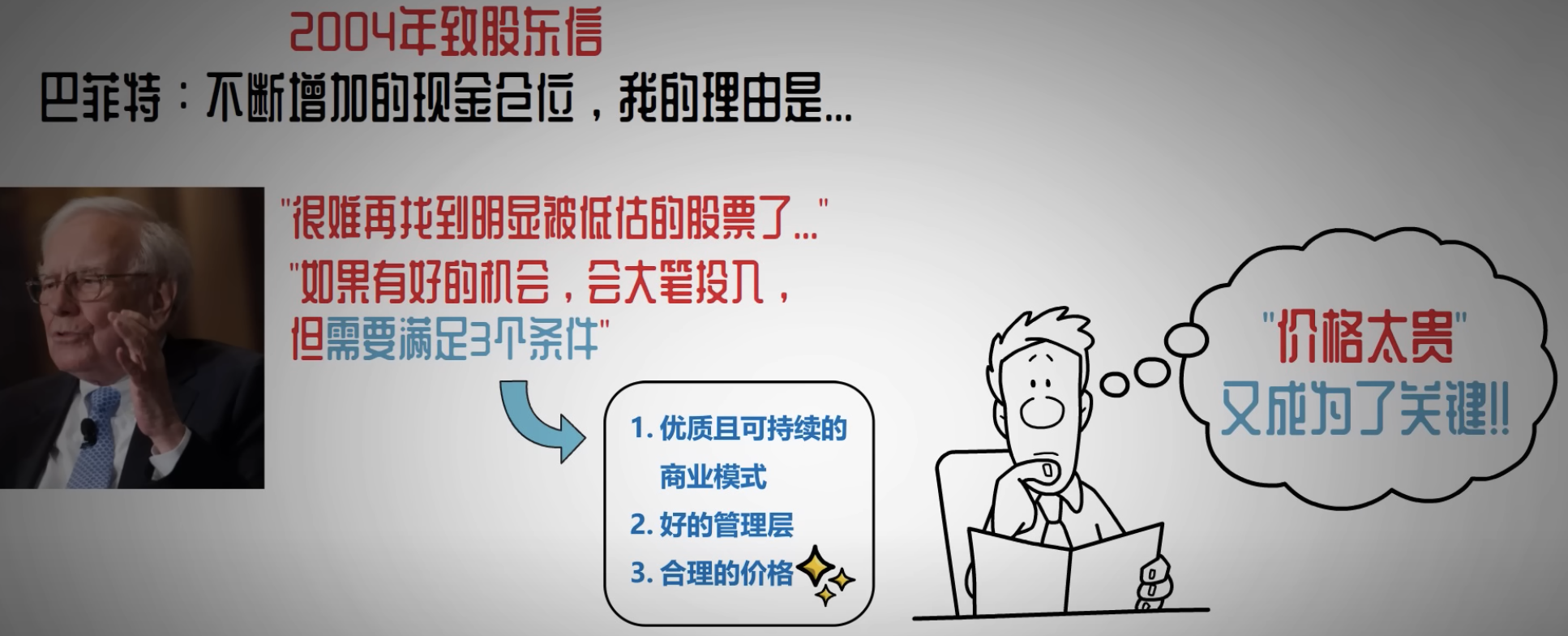

在 04 年的股東信中,面對逐漸增加的現金倉位,巴菲特是這樣解釋的:近年來,他發現很難再找到明顯被低估的股票了。這樣,他的工作也變得艱難。巴菲特還補充到,如果他真的找到了好的投資,可以投入大筆的資金的話,他是絕對不會猶豫的。但前提是必須要滿足三個條件:

第一是具有優質的、可持續的商業模式;

第二是好的管理層;

第三是合理的價格。

而他現在還找不到足夠多的這樣的公司,所以就沒有機會花掉手中的現金。很顯然,這次價格太貴,又一次成為了問題的關鍵。

那宏觀市場上的那部分風險是否也占了一定的比例呢?其實巴菲特自己也知道,這樣的股票拋售不可避免地會引發股東們對於宏觀環境的猜測。他最後解釋說:

“在任何市場,任何經濟調節下,我都會非常樂於購買那些符合我們標準的企業。只要股票的價格比企業的價值便宜很多,我們就會積極地去購買他們。我知道現在我們的錢利用率不高,這種情況會週期性地發生。雖然這樣人很痛苦,但也比直接去做蠢事要來的更好。”

可以看到,宏觀上的風險並非是巴菲特真正擔心的,而他只在意投資正確的公司。在一年後的 05 年,巴菲特的拋售達到了頂峰。在那年的股東大會上,巴菲特是這樣說的:“我去年本來是想要做幾個數十億美元的收購的。我有錢,但我最後還是放棄了。問題出在了哪呢?因為我實在是找不到有什麼有吸引力的股票可以買了。”隨後他又說到:“現在有比五年前更多的資金在關注市場,這些資金願意支付比我們過去成功時多得多的價格去購買股票。”

巴菲特 05 年的這些話,可以說是明確地解釋了他拋售的原因。說白了,就是當時的市場在大資金的追捧下已經沒有任何便宜的機會了。他想買,但是真的是買不到。而他寧願持有現金,也不願意把錢投到那些高估的股票中去。

在隨後的幾年中,巴菲特幾乎是每年的股東大會都會談到價格的問題,而他們也始終保持著超高的現金倉位,直到 08 年金融危機後才開始大舉買入股票。

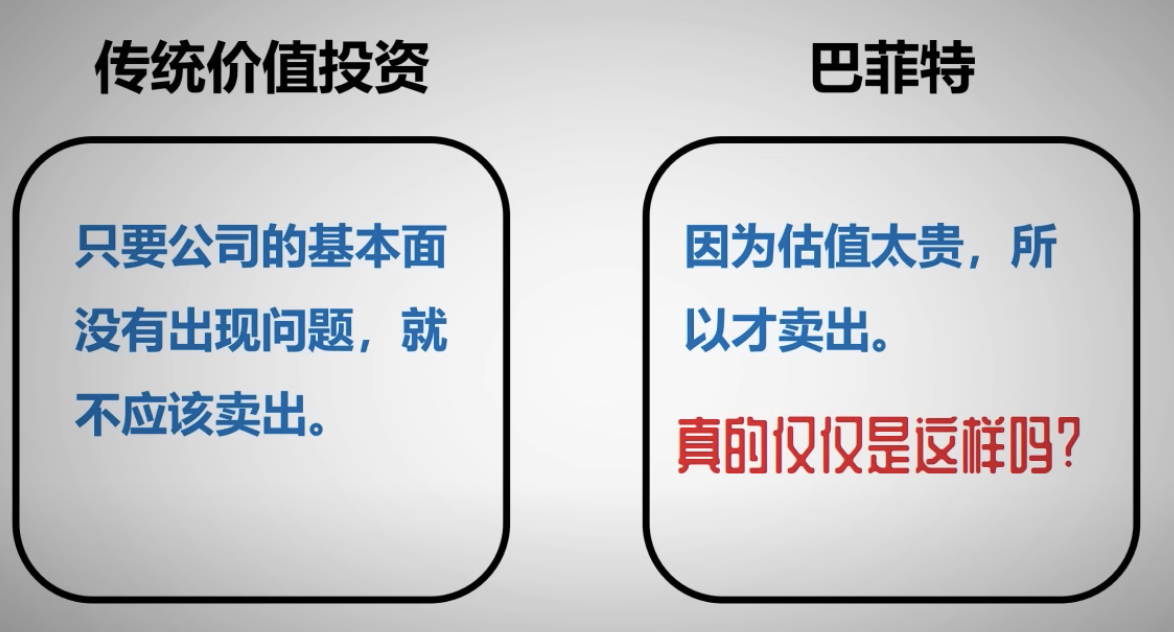

可以看到 08 年,巴菲特之所以能夠躲過金融危機並大舉進行超底,其根本原因也是在於他提前多年就意識到了股票太貴,不願意持有高估的股票。而這和 70 年代是如出一轍。實話講,這種賣股票的原因可能和很多人對於價值投資的理解都並不相同。

在傳統的價值投資概念裏,只要公司的基本面沒有出問題,那麼就不應該隨便地賣出股票。不過從上面這幾個故事中,我們似乎看到,巴菲特動不動就因為股票太貴而賣出了股票。難道說股票太貴真的就是全部原因了嗎?

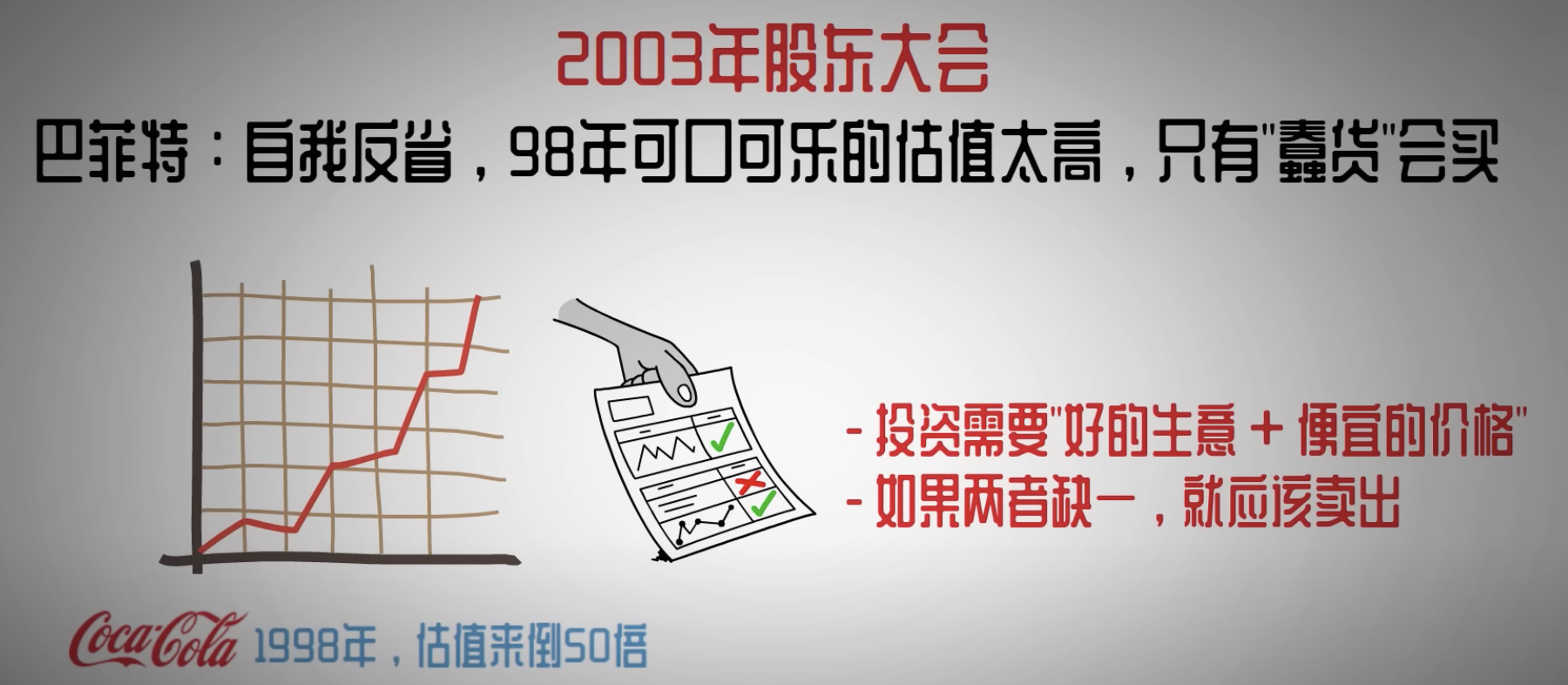

這裏我再給各位看官分享巴菲特說過的這麼一段話。在 03 年的股東大會上,他曾經針對自己的一次錯誤決定做了一次反思。他表示:

“我的持倉,可口可樂在 1998 年的估值來到了驚人的 50 倍。儘管這是一個非常好的生意,但我認為付了這個價格去買可口可樂的人一定是個衝動者。”

言外之意就是,巴菲特並不認為一個好生意就值得一直投資下去,便宜的價格也極為重要。任何一點缺失,都應該賣出股票。

而在 04 年的股東信中,他提到,他認為 98 年沒有賣出自己的幾大持倉是一個巨大的錯誤。這些公司現在的基本面要比那時候好很多,但當時的價格卻遠比現在高得多。他也沒想明白,為什麼當時的自己沒有想過去賣掉這些股票。這裏巴菲特認錯所指的這些股票,很可能就包括可口可樂。事實上,00 年的這波衰退中,可口可樂的表現是最差的,它的股價在當時接近腰斬。

所以你看,從歷史上歷次巴菲特拋售股票的經歷來看,從巴菲特對於股票拋售的反思來看,股票太貴正是他拋售股票最核心的原因,沒有之一。至少在明面上看,他就是這樣表達的。而經過我多年對於巴菲特的深入研究,我其實是願意相信這其實就是他拋售的真正理由,只不過在這個理由背後,還有一些更深層的思考,他沒有表達出來而已。

美投君這裏就斗膽給各位看官講講我在這之上的一些思考。有句話說得好,高端的食材往往只需要最樸素的烹飪方式。其實放到投資裏也是一樣,最高端的投資策略往往看上去就是這樣的平淡無奇。不通人看到股神每次都能成功逃頂,每次都能避開泡沫,每次又都能成功抄底,總感覺這背後一定有著什麼不為人知的理由。但實際上,規避太貴的股票正是實現所有這些不可能的最佳方案。

你想想看,不管經濟是否有危機,不管哪里有戰爭,哪里有崩潰,只要你買的股票足夠便宜又足夠優質,那你可不就不怕危機了嗎?而且有趣的是,歷史規律就是外部的危機往往伴隨著內部的狂熱一起到來。只要你規避高估的股票,不管外部危機是什麼,何時到來,你自然就能避開它,也就自然能在內部狂熱時不去參與,而到內部開始轉向恐慌時,也自然有足夠的子彈可以抄底。

所以我不認為巴菲特之所以能夠每次都避開危機,是因為他預測到了大危機的來臨。這只不過是我們這些做不到的普通人一廂情願的解讀罷了。預測危機很難,但保持原則卻是能夠做到的。而只要能夠做到一直規避高估的股票,那麼避開危機並且在危機後留有足夠的籌碼,就不是不可實現的事情。

所以我們會看到,巴菲特總是在危機到來前多年就開始提前賣股票了。70 年代是如此,08 年也是如此。這其實就是因為太貴這個原因,它天然就做不到精准的財重規定。市場永遠是非理性的,它會使得高估的股票還繼續上漲,而低估的股票又繼續下跌。這是人性使然,而巴菲特不會去預測人性,也不會去預測市場。他則是從最根本的邏輯出發,規避了太貴的股票,自然就實現了現在的效果。

所以我看有人說,巴菲特現在賣股票就是因為看到了眼下這輪大回調的風險,還有人說就是看到了下半年美股要崩盤。我認為這些都純屬扯淡。巴菲特看到了什麼風險,我不知道,但我知道的是,他絕對不會因為下個月甚至下半年的什麼問題就選擇拋售股票。他真正關心的就是價格。人們總喜歡陰謀論,喜歡去給那些表像找出些花裏胡哨的理由,但世界上本就沒有那麼多複雜的招式,只不過是那些自己做不到的人為了開解自己的無能找個藉口罷了。而事實上,規避太貴的股票這一點,看起來容易,但做起來卻非常的難。

我們不少人都看說過,巴菲特在 08 年金融危機最嚴重時能夠無懼風險,成功抄低股票,最終賺的盆滿缽滿。我們認為這很難,但人們似乎忘了巴菲特在 08 年之前表現的是多麼的頑固。他手握大量現金,一握就是四五年,看著市場天天上漲,看著別人天天對他連番質疑,他就是暗並不動。這其實在我看來,遠比崩盤時抄底要來的更加艱難。

而這背後最根本的信念,就是被人忽視的那個最簡單的原則:別買太貴的股票。

現在我們再回到當前的市場。我認為巴菲特賣掉美國銀行,賣掉超過一半的蘋果,大概率也是因為這個原因。客觀地講,美銀也好,蘋果也好,他們的估值現在都算不得便宜。他們會不會繼續漲?我認為大概率還是會的。他們的基本面也沒有任何問題。但可能在股神看來,持有這樣估值的股票,已經到了蠢貨級別了吧。

你說我們要不要追隨巴菲特的腳步,也賣出手中的股票?別人我不知道,反正我自知,我沒有巴菲特的耐心和魄力,讓我手握現金四五年,看著市場上漲而按兵不動,我做不到。但話雖如此,找貓畫虎雖然做不到,不過至少巴菲特的交易思路我們還是可以借鑒的。在當前這個紛亂複雜的市場當中,能有這樣一個樸實無華卻經久不衰的投資原則,一直在前面給我們指路,我想也是一種幸運。