中國養老金,將於2035年耗盡

你沒看錯,這也不是謠言,而是官方的通報——中國養老金將於 2035 年耗盡。

作者 | 黑噪音

為了便於閱讀,本網站編輯在不違背原意的情況下做了適當修改!同時聲明,此文章僅代表作者觀點,本網站僅作為展現,以便讀者全面瞭解歷史真相!

你沒看錯,這也不是謠言,而是官方的通報——中國養老金將於 2035 年耗盡。

中國社科院世界社保研究中心曾於 2019 年 4 月 10 日發佈了《中國養老金精算報告 2019 ~ 2050》,提出養老金將要耗盡的問題。

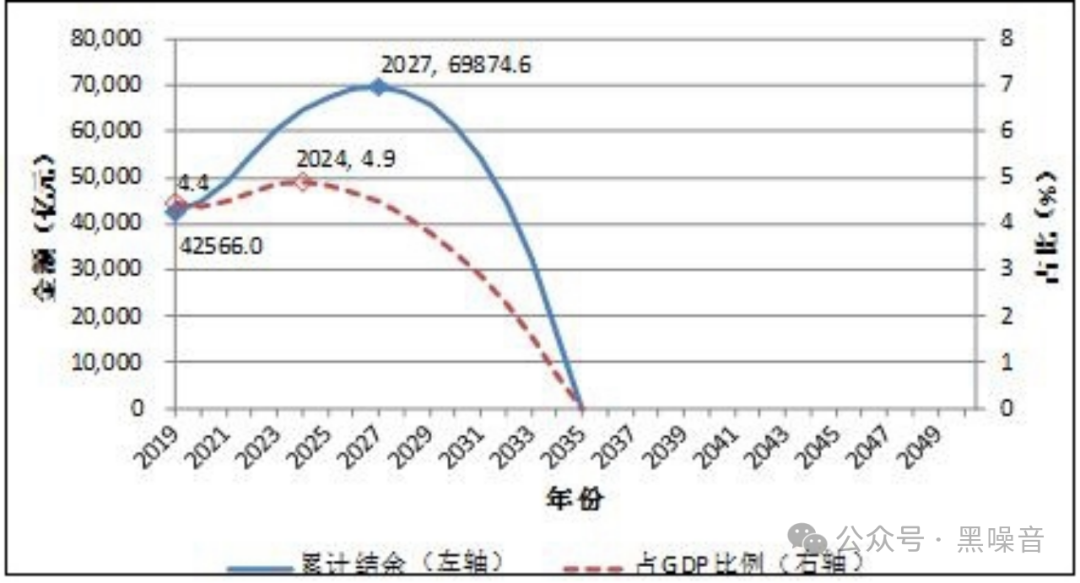

報告指出,2019 年由接近兩個繳費者來贍養一個離退休者,而到了 2050 年則幾乎 1 個繳費者需要贍養一個離退休者。此外,《報告》還預測,在“大口徑”也就是包括財政補助的情況下,全國城鎮企業職工基本養老保險基金累計結餘將於 2035 年耗盡。

情況如此嚴峻,但真的有那麼可怕麼?

養老金是一個資金水池,進的錢是年輕人交的,出的錢是給退休老人的。看起來年輕人現在交的錢是給自己以後留的,但實際上已經被花掉了,這批年輕人將來老了以後領的錢,將是再下一代交的。

就這樣循環往復,但也可以窺見其中的可怕之處:現在本來就老齡化嚴重,年輕人生育率又劇減,那這一代交了錢的年輕人,以後能有多少下一代給他們交錢?

幸虧現在還有一波 80 年代嬰兒潮所留下的人口紅利,否則養老金池子恐怕早就撐不住了。

養老金池的進與出要保持平衡,所謂養老金的結餘就是收入大於支出所留下的多餘資金。到 2027 年,這個結餘的餘額會達到頂峰——7 萬億,之後便會開始收不抵支,走向虧空和“吃老本”。

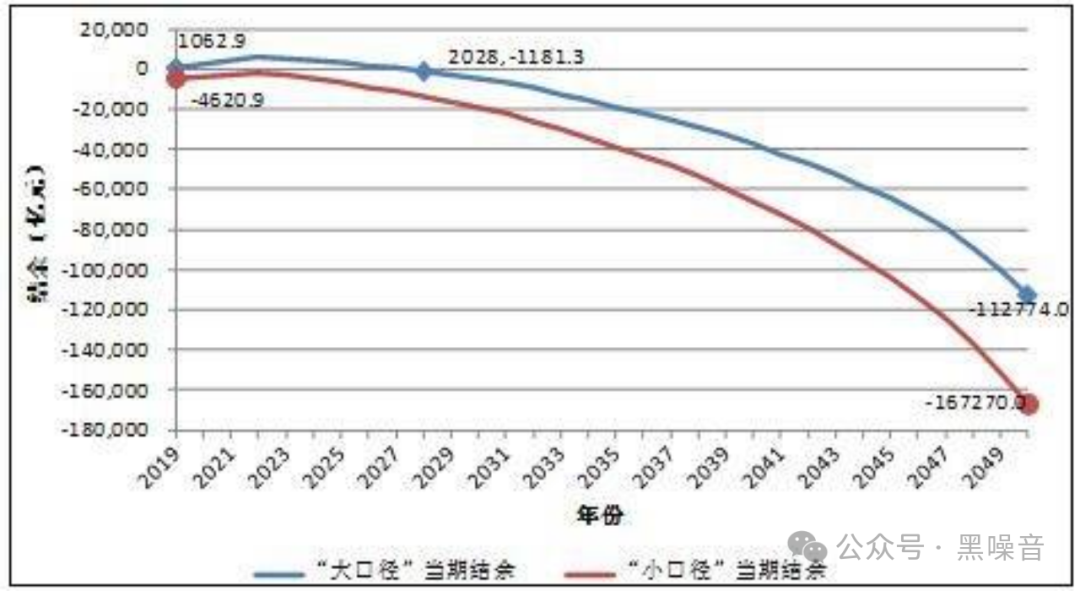

根據《中國養老金精算報告 2019-2050》,城鎮企業職工基本養老保險基金在 2028 年之後年度缺口將會達到 1181.3 億元,並在 2050 年擴大 100 倍至 11.28 萬億元。

但現實可能還沒有如此樂觀,去年到今年的人口下降速度以及結婚率,都在加速;另外,那份報告是在 2019 年發佈的,當時中國經濟還處於高度繁榮狀態,但這兩年來經濟下行的速度有點快,尤其是失業問題凸顯,就意味著交養老保險的年輕人也會相應減少。

不說別的,今年上半年,就連個人所得稅都明顯下降了,可見就業問題之嚴峻程度。

所以,如果各方面情況沒有大逆轉式的改善,2035 這個養老金耗盡的時間節點,可能會提前到來。

難道 2035 年甚至更早,人們真的就領不到養老金了?之前就流傳著一個說法:80 後可能將會成為第一代無養老金可領的人群。

對於這個擔憂,來自官方的解釋大概有如下幾個:

1、養老金雖然累計的現金一定會出現虧空,但可以通過社保基金的收入、啟用儲備基金等手段進行彌補;

2、到養老金虧空開始的時候,可以啟用對應的財政補貼,以保證資金池的平衡,比如各級財政對全國社保基金的補貼;

3、延遲退休。

然而這三個解釋背後,其實都存在一些隱憂。

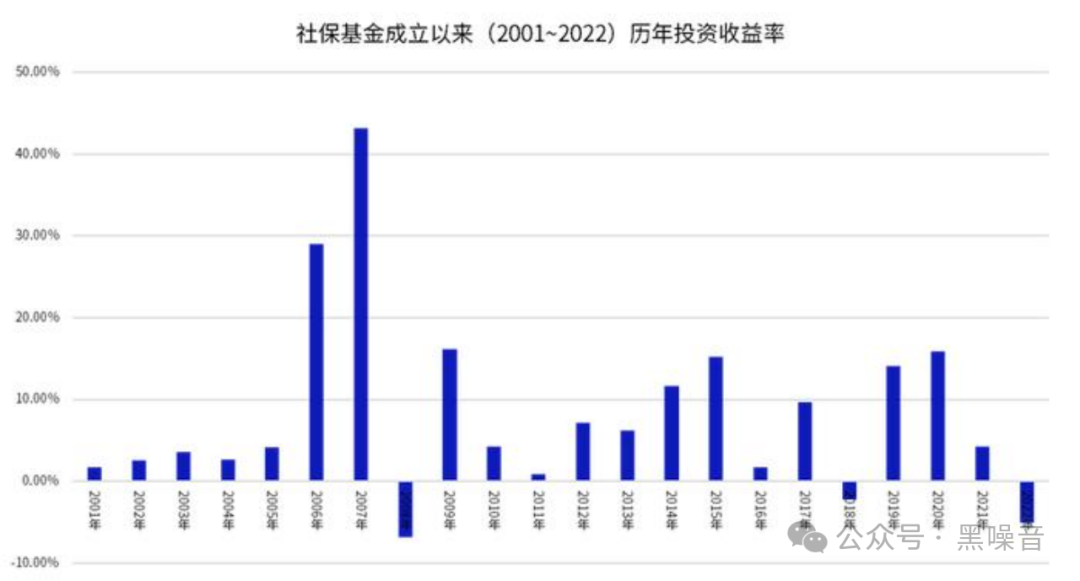

1、全國社保基金收入是不穩定的,無法打包票就一定能持續盈利。比如,全國社會保障基金理事會發佈的 2022 年度社保基金年度報告顯示,2022 年,社保基金投資收益額-1380.90 億元,投資收益率-5.07%。社保基金虧損了,這雖然不是常見的事情,但考慮到經濟基本面和資本市場的不穩定,今後也未必就能一直保持樂觀。

退一步講,就算社保基金的收益率能一直保持銀行定存或者國債收益率的水準,對於填補養老金虧空速度來說,也是遠遠不夠的。更何況經濟下行期投資收益只會越來越難。

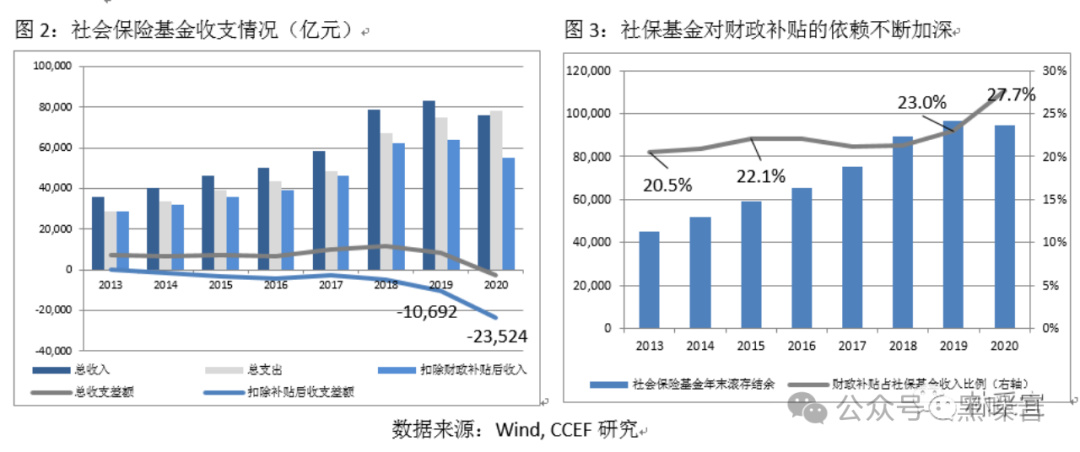

2、近些年財政補貼對社保基金的支持力度確實越來越大,但這其實不是一個好消息——越是依賴財政,社保基金面臨的風險其實就越大。

可以看一個數字:

從 2013 至 2020 年,社保基金累計結餘的規模總計增長 110.6%,同期財政補貼規模增長 185.1%。

也就是說,財政補貼規模增長的速度,遠快於社保基金累計結餘增長,這意味著財政的負擔越來越重。

社保基金對財政補貼的依賴程度越來越深,讓本來就有著結構性缺陷的中國養老金來源構成,變得更加不健康了。

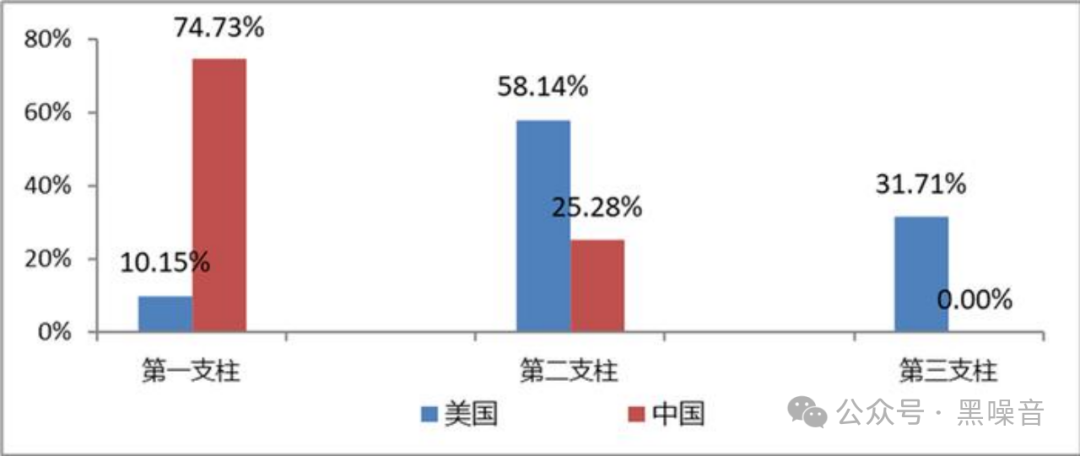

以美國為例。美國養老金是典型的三支柱養老金體系:第一支柱為聯邦公共養老金,第二支柱為職業養老金(包括針對企業雇員的 401K 計畫等),第三支柱為個人養老金計畫,即個人儲蓄和投資計畫,尤其是個人投資。

在這三根支柱中,美國養老金最主要的是第二根柱子,即職業養老金,占比過半。其次是第三根柱子即個人投資。最少的是第一根柱子即國家基金。

但中國的社保基金結構相比之下要差很多,高度依賴第一根柱子即國家基金,第二根柱子比例也較低,第三根柱子幾乎等於沒有。

就更不用說美國的國家養老基金還有著高度完善的法律保障,而中國在社保基金投資的法制完善程度上相去甚遠。

3、延遲退休只能延緩問題的發展,卻沒辦法解決養老金虧空的根本性問題,只能是權宜之計。

總的來說,養老金虧空問題非常不容樂觀。

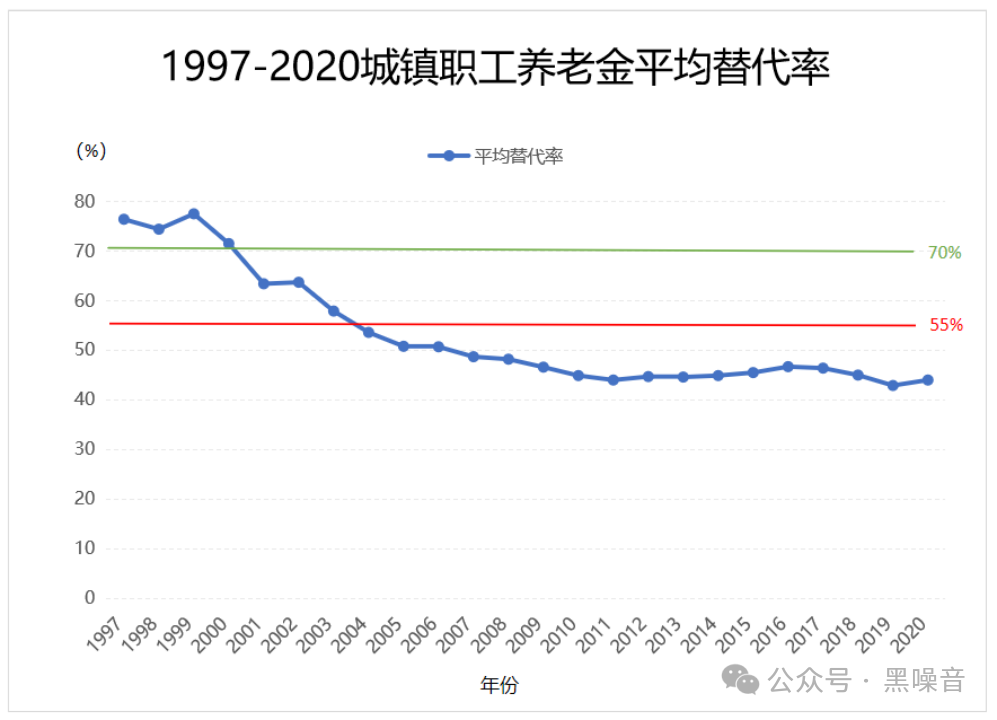

根據世界銀行的測數據,養老金替代率(即城鎮職工退休後領取的平均基礎養老金與在職職工平均工資的比率)不低於 70%方可維持退休前的生活水準。

然而,我國城鎮職工養老金的平均替代率 2021 年僅為 43.6%,遠低於國際警戒線 55%,這也是養老金結構問題的一個重要特徵。

中國養老金制度必須要有非常深入的結構性改革,讓養老金的來源更加科學和安全。否則,如果今後還是像現在一樣高度依賴財政,情況將會非常不樂觀。

因為這兩年以來,財政壓力本身就越來越大,這時候還指望將財政作為未來養老金的第一支柱,是不現實的。

儘管“2035 養老金要耗盡”這個說法看起來有點過於驚悚,但怎樣真正解決這個問題?也確實需要面臨巨大的挑戰。