巴菲特历次抛售都有的惊人规律!史无前例大抛售的真相终于揭晓!大危机将至?

是什么让巴菲特大举抛售股票?又是什么让他囤积了超过美联储的债券规模?股神巴菲特究竟看到了什么?是否危机就在眼前了呢?

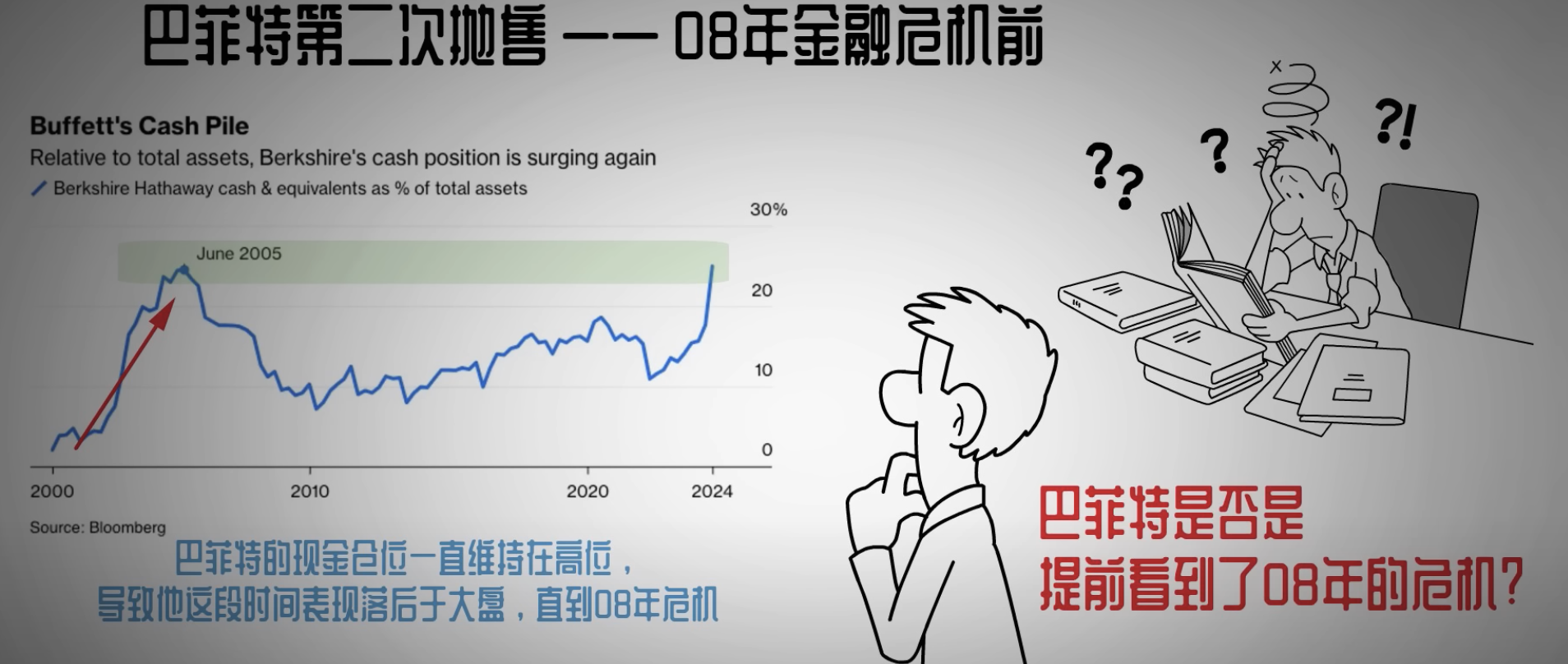

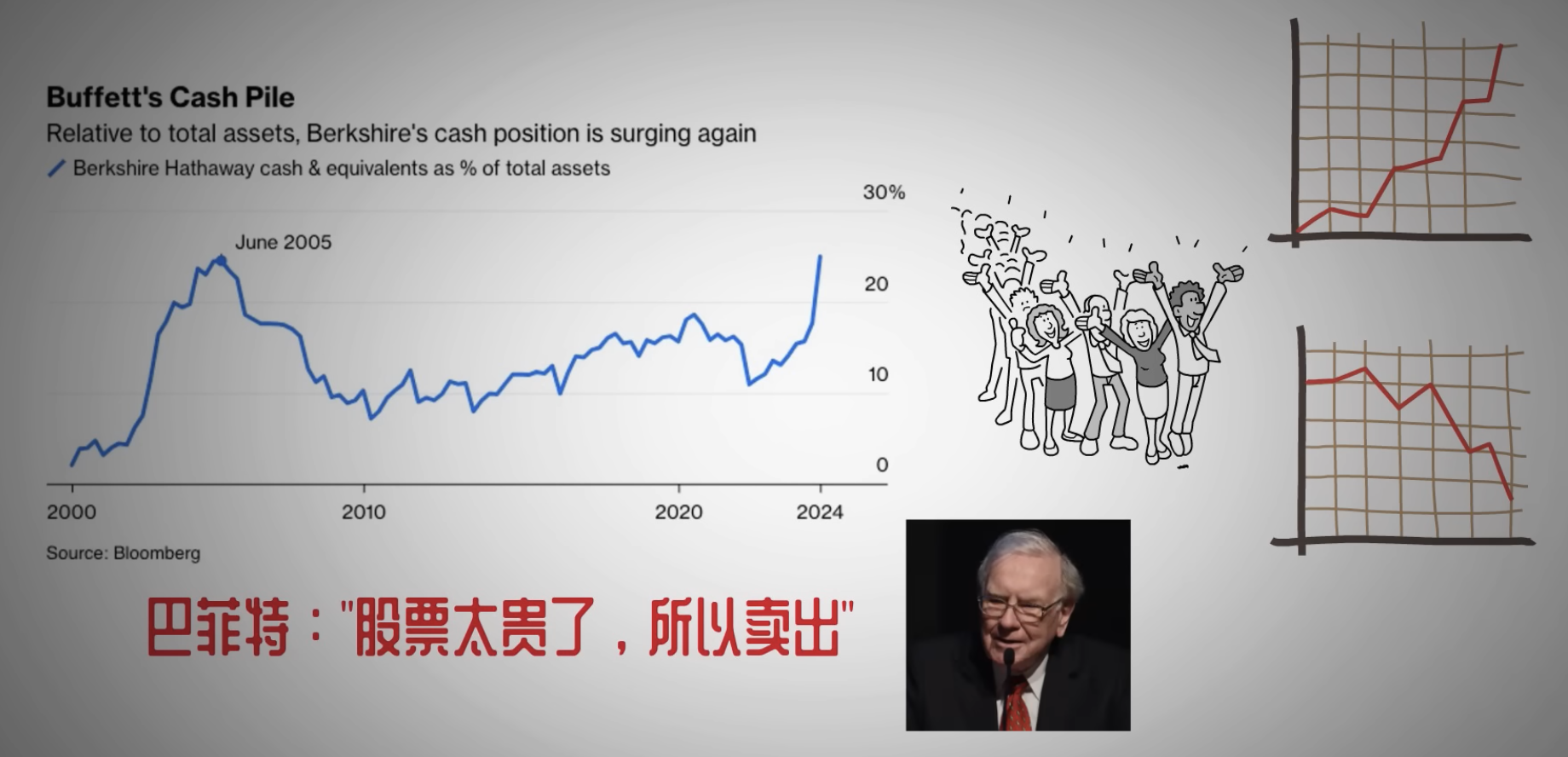

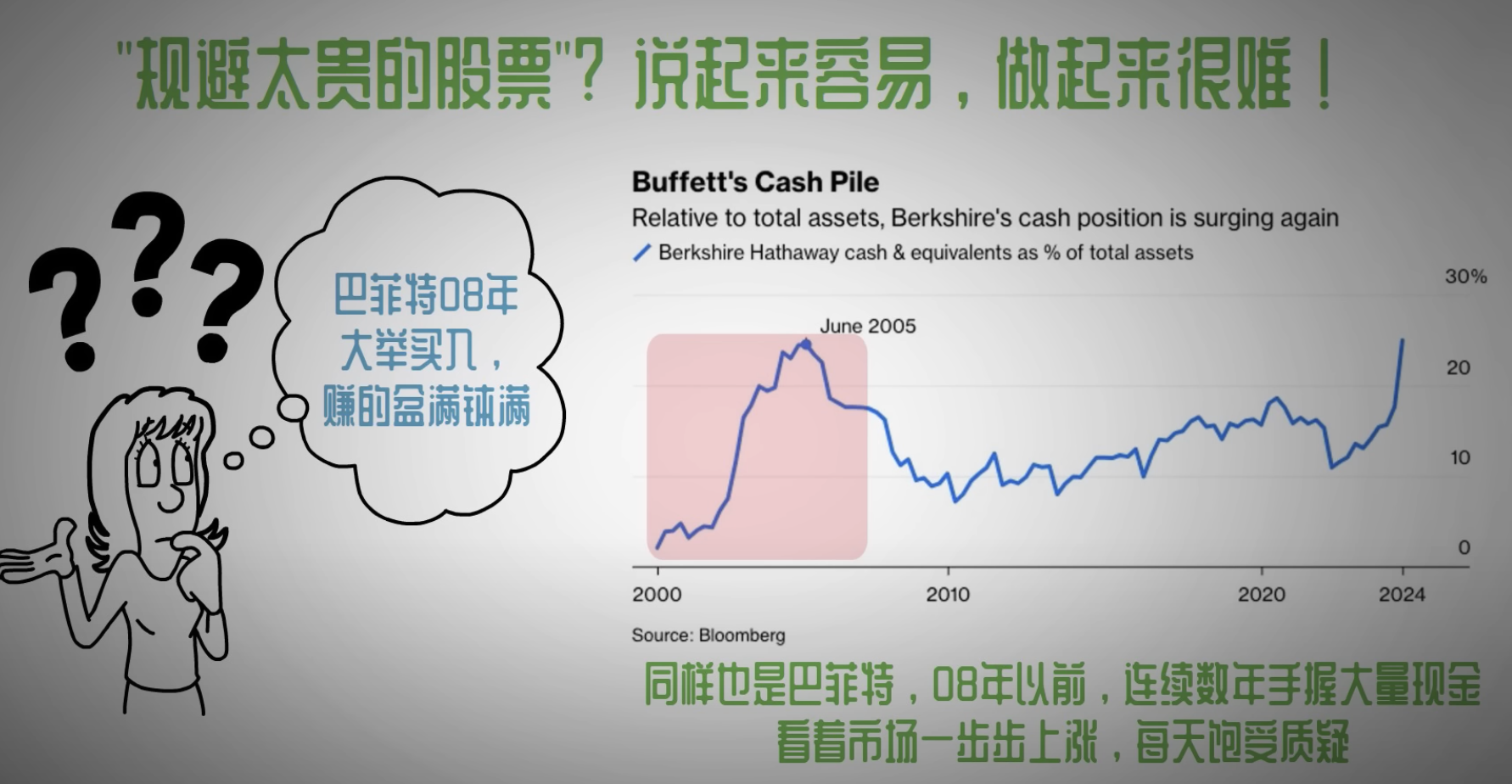

想必最近巴菲特大举抛售股票的事情,不少看官都有所耳闻了。他卖出了持有十多年的美国银行股份后,又卖出了超过一半的苹果仓位。现如今,巴菲特的现金和现金等价物已经来到了 2270 亿美元,这是前所未有的规模了。上一次巴菲特持有如此高比例的现金,还要追溯到 2005 年,而在那之后没多久,美国就爆发了 100 年来最大规模的一次金融危机。

那么这次巴菲特是否也看到了什么不为人知的危险信号呢?我们是否应该追随巴菲特的脚步,提前离场呢?

为了回答这些问题,我特地去研究了历史上第一次巴菲特抛售股票时的具体情况,从中发现了一个惊人的规律,也许这能解释这次巴菲特抛售的真实原因。今天这期视频就让我们一起来揭开巴菲特抛售股票的真相。

纵观历史,巴菲特有两次非常经典的股票抛售,一次是 70 年代初,另一次是 08 年金融危机前。这两次抛售对我们现在来说都有很强的参考价值。第一次抛售,也就是最具有代表性的一次,发生在 70 年代初。严格意义上讲,这次并不能叫做抛售,而是叫做倾仓。当时巴菲特前所未有地卖掉了手中所有股票,差一点就转行不干了。当初巴菲特究竟是因为什么而毅然决然地抛售掉所有股票的呢?

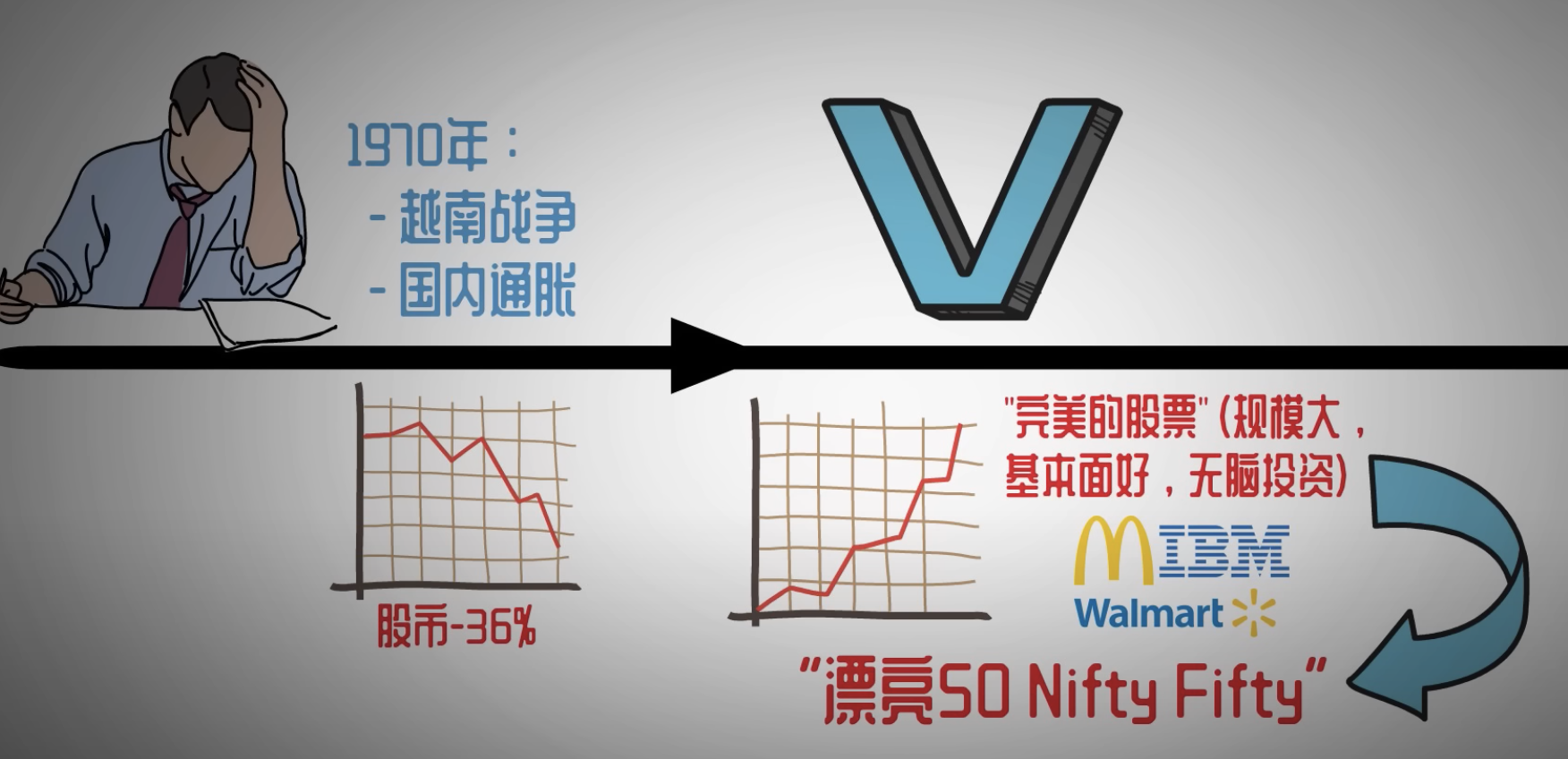

要想搞懂这个问题,我们首先得了解一下 70 年代初的股市背景。1970 年到 1973 年这四年,可以说是美股二战后表现最差的四年了。在这短短四年内,美股经历了两次大熊市。第一次发生在 1970 年,美国当时深陷越战泥潭,而国内又饱受通胀的困扰。在战争和通胀的双重影响下,1970 年美国经济开始走入衰退,而美股一度下跌了 36%。紧接着戏剧性的一幕发生了,美股在随后的两年时间内经历了 V 型反转,股市又再创新高。

这时的市场中开始涌现出一批被认为是无脑投资永不会错的“完美股票”,其中就包括麦当劳、IBM、沃尔玛等公司。他们还有一个好看的名字,叫做“漂亮 50”。当时的投资者对这些股票趋之若鹜,股市也在漂亮 50 的带动下节节攀升。不知道各位看官是否觉得漂亮 50 这段故事有些熟悉?没错,这就跟我们现在的大科技特别相似。我曾经还专门做过一期视频,对比漂亮 50 的历史和如今的大科技的发展,感兴趣的看官可以回看,在这里就不再展开了。

时间到了 1973 年,第一次石油危机爆发,油价在短时间内翻了四倍,加上美元和黄金的脱钩导致美国国内通胀高起,这一下便易发不可收拾。这次危机直接导致美股大跌了 52%。现在看来,这都是二战后最惨烈的崩盘之一,仅次于 08 年的金融危机。

巴菲特在这些年里都做了些什么呢?事实上,巴菲特完全没有参与这两次股灾。在 1969 年的下半年,巴菲特就已经卖出了所有股票,甚至直接关闭了他当时的投资公司 Buffett Partnership,彻底离开了股市。即便在中间这两年的大牛市中,他也仍然安兵不动,直到 1973 年股灾过后,巴菲特才重新回归市场,而那时的美股市场遍地都是便宜的好公司。

现在回看,这简直是风神一般的操作。巴菲特凭什么能够连续两次躲过这么大的危机?又是为什么他能够在中间两年的大牛市中保持不动呢?是他提前看到了什么危机的信号,还是他有什么别人不知道的内幕消息呢?我们不妨来看看当年的巴菲特在致股东信中是怎么说的。

要知道,当年巴菲特的致股东信和现在比起来可要有价值得多,因为当年巴菲特还没有被捧上神坛,他的话也没有像现在这样故作高深。那时候没有互联网,他给股东写的这些信就真的只是股东之间流传。所以你会发现,那时候巴菲特特别敢讲话,也更愿意明确表达自己的观点。

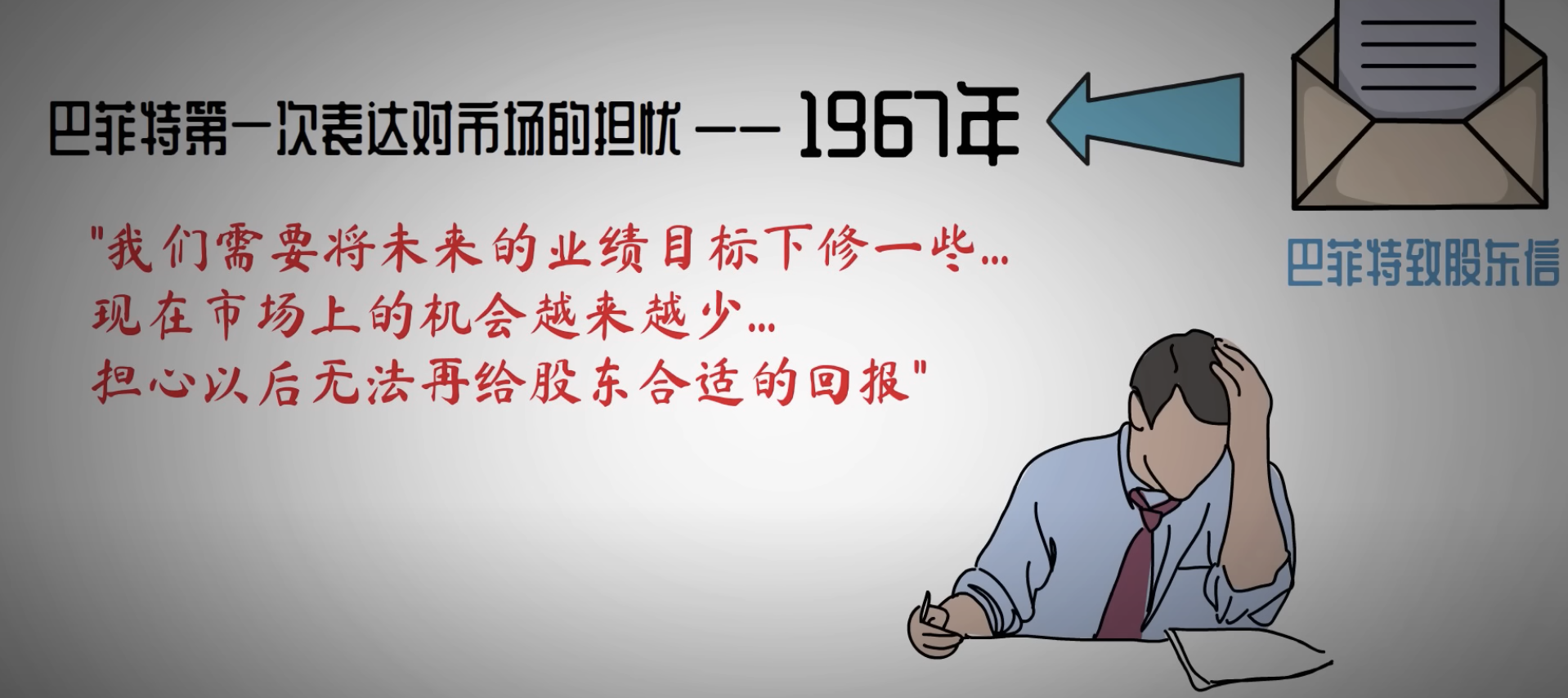

我们将时钟拨回到 1967 年,也就是第一次股灾发生的前三年。那时巴菲特第一次在信中表达他对市场的担忧。他说他需要将未来的业务目标下修一些了,因为他认为市场上的机会已经越来越少。他担心以后没有办法再给股东提供合适的回报。据说当时的巴菲特甚至考虑要彻底放弃投资,转而追求其他的兴趣。当时这话还没有人信,怎料两年过后,巴菲特的举动就彻底震惊了所有人。

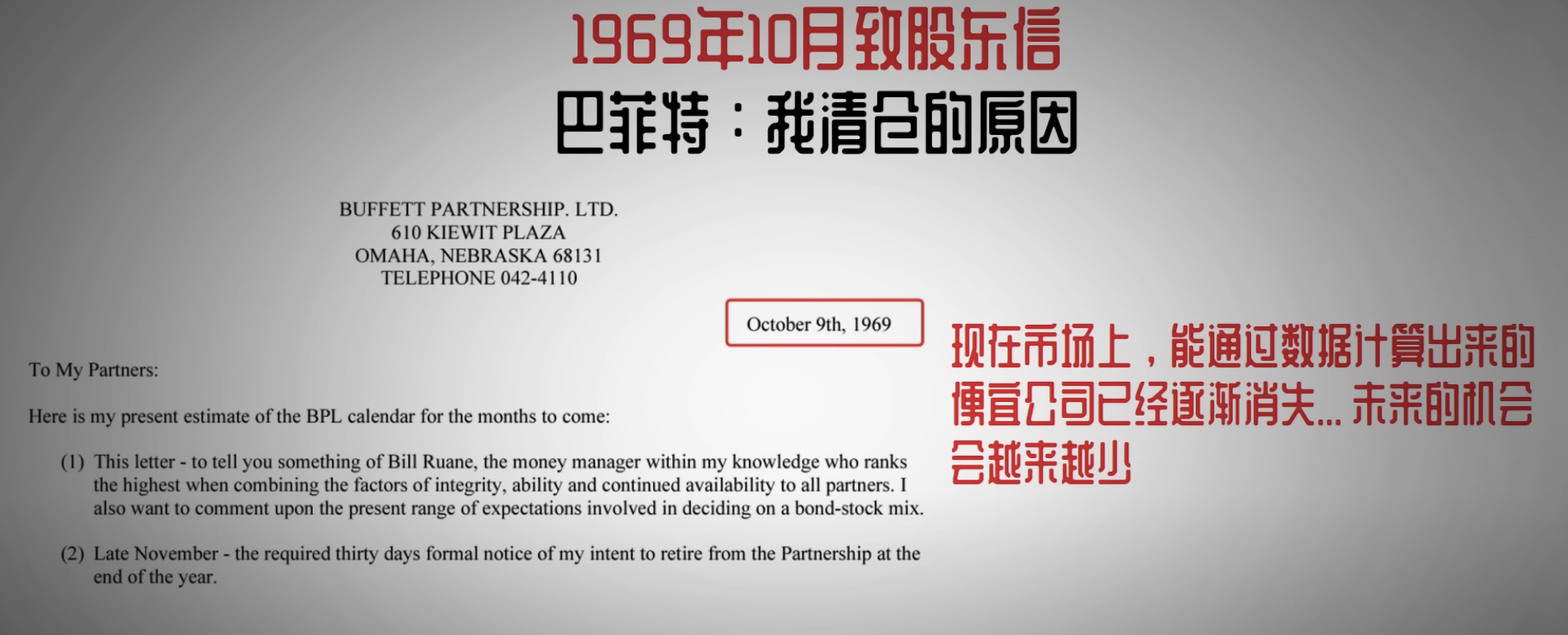

1969 年 5 月,巴菲特在一封致股东信中突然宣布,他会彻底关闭他的公司 Buffett Partnership,把所有股票都卖掉。要知道,那时的股市还如日中天,巴菲特此举更是让所有股东都摸不着头脑。在信中,巴菲特是这样解释他的决策的:他明确指出,现在的股市已经不再值得投资了,为此他给出了三点原因。

第一,从定量的角度来看,现在的市场上已经没有任何投资机会了。巴菲特的从定量角度来看,实际上就是从估值的角度来看,他的意思是市场上已经没有任何既便宜又基本面好的公司了。

第二点,虽然资金体量变大,他们可选择投资的空间却在变小。现在市场上的大公司已经没有值得投资的了,而小公司虽然偶尔能看到一些机会,但对于他们现在的体量而言,投资小公司的收益无法带来足够的影响。这其实就是在说,大公司的估值已经太高,没法投了,而小公司虽然有好的机会,但小公司的投资额度太小,挣不了多少钱。

第三点,巴菲特认为现在整个市场变得越来越投机了。同年 10 月,巴菲特又给股东们写了一封信,其中进一步解释了他倾仓所有股票的原因。他说,现在市场上通过数据算出来的便宜公司已经逐渐消失,而且未来这样的机会也只会越来越少,而在他的投资中,最主要的利润来源就是去买到便宜的公司。

可以看到,从 1967 年开始,巴菲特的几次致股东信中一直表达同一个担忧,那就是“贵”。他认为,当时整个市场的估值都太高了,大公司的估值太高,好公司的估值也太高。他没有办法再找到好的投资机会了,所以索性就直接不干了。这就解释了为什么在中间两年市场在漂亮 50 的带动下触底反弹时,巴菲特也仍然保持不动的原因,因为当时的漂亮 50 实在是太贵了。

那时的市场由于受到不少风险的影响,比如美元脱钩以及通胀,所以投资者们对像漂亮 50 这样的优质且安全的股票非常追捧。这使得他们的估值异常高。例如,麦当劳这样一家消费类企业,当时的市盈率居然能高达 85 倍。类似的例子比比皆是。所以,你看,巴菲特当年之所以能够成功躲过两次大危机,又之所以能够在中间的牛市中保持不动,实际上没有什么特别隐秘的原因。单纯就是因为当时的股市太贵了。

我知道看到这个结论,肯定还是有很多看官不买账。难道这么颠覆性的操作真的只是因为一个简单的原因吗?你可能会觉得这背后一定还有不为人知的理由。确实有这种质疑也很正常。我自己在研究完 70 年代的历史后,也有些疑惑。那我们不妨带着这个质疑,再来看看下一次巴菲特大举抛售股票时的情况。

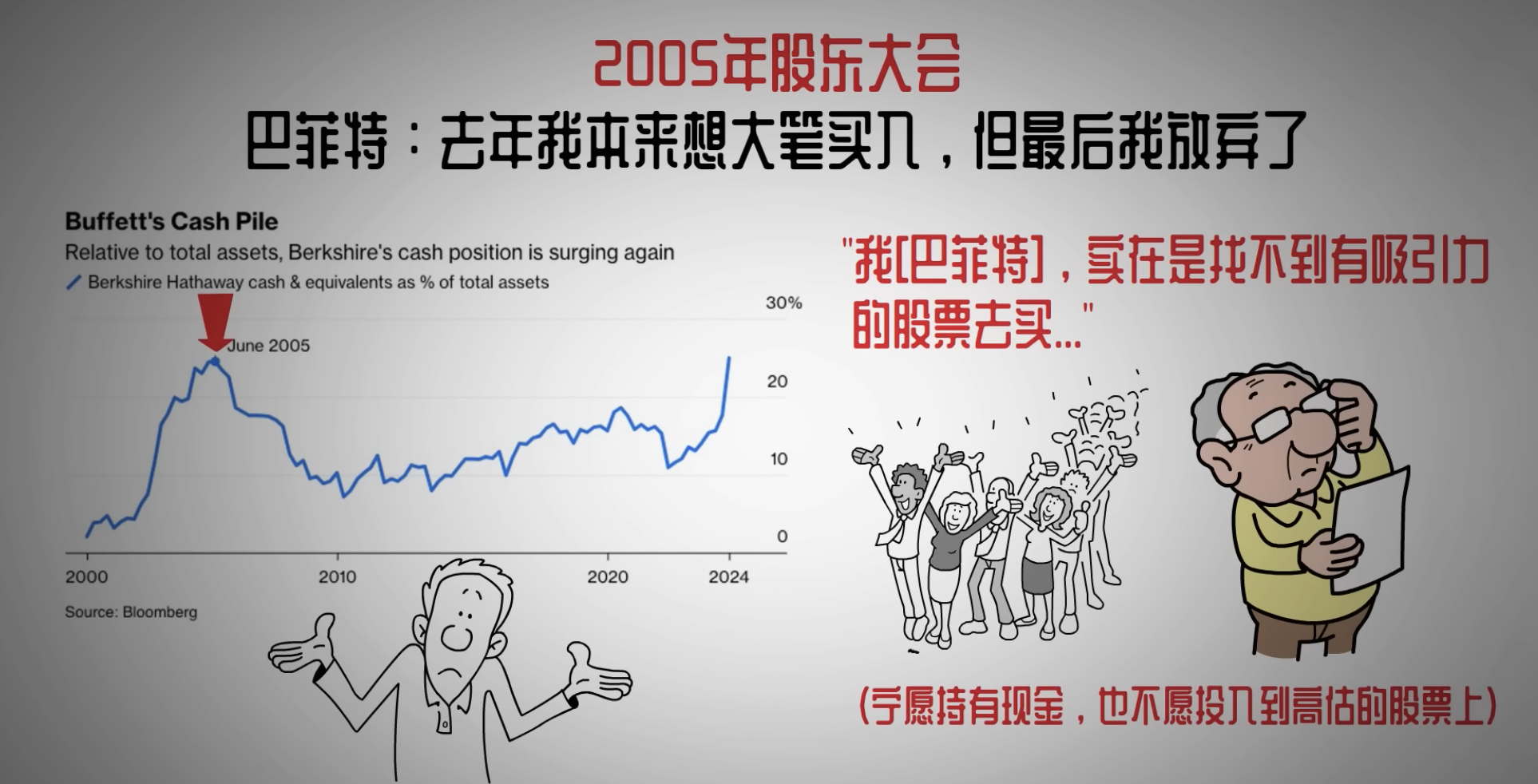

这另外一次,巴菲特的经典抛售发生在 08 年金融危机之前。我们回到之前看过的图中,可以看到 05 年时,巴菲特就已经囤积了大量的现金仓位。从比例上看,与今天是类似的。而之后的数年,到 08 年前期,巴菲特的现金仓位就一直维持在高位。事实上,那几年的巴菲特,由于持有的现金过多,表现一直是落后于大盘的。

在事后回看,我们发现,巴菲特当年持有大量现金的决定是非常明智的。这不仅让他成功躲过了 08 年的大崩盘,也让他能够在崩盘后有足够的子弹进行超底。而这里又是一次风神的操作。不过这次 08 年的危机和 70 年代还是有所不同的。如果说 70 年代的美元脱钩以及石油危机还存在极大的偶然性的话,那么 08 年的金融危机其实是有迹可循的。

作为金融领域的专家,巴菲特是否提前看到了金融危机的信号呢?我们不妨再去看看巴菲特自己是怎么说的。

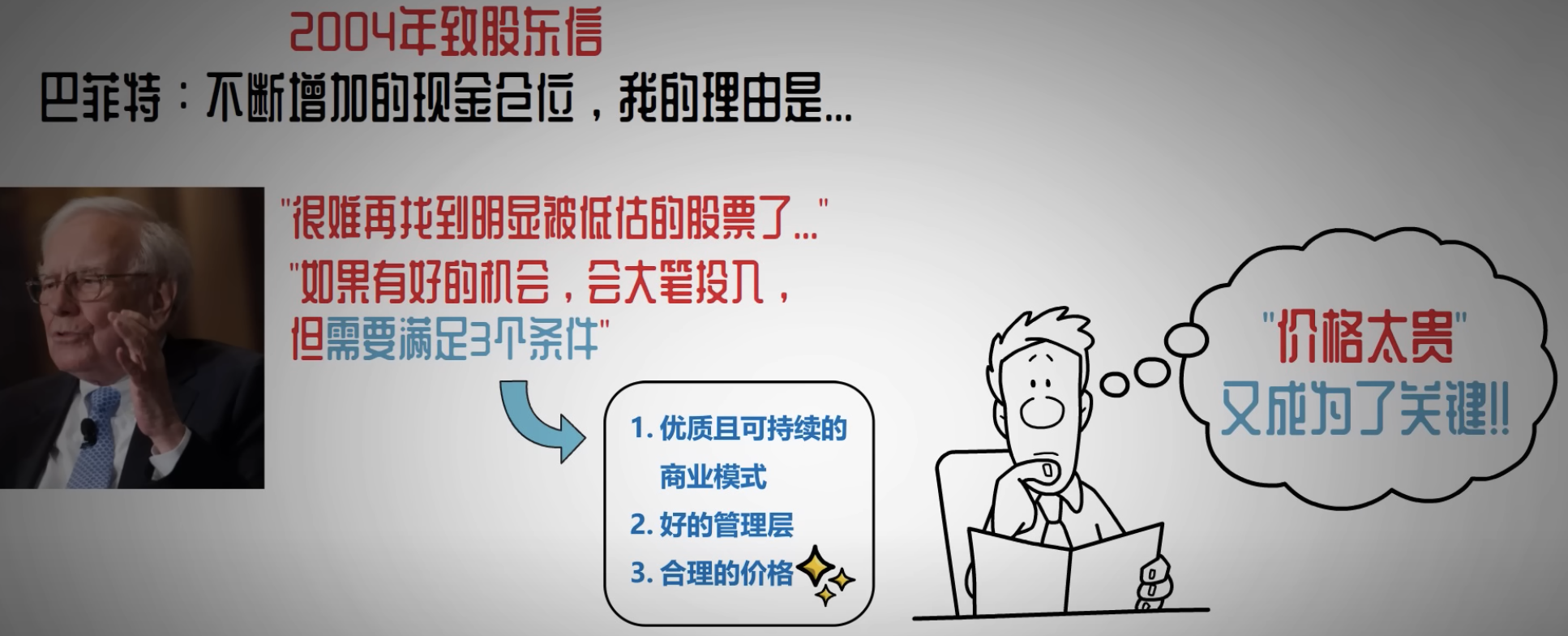

在 04 年的股东信中,面对逐渐增加的现金仓位,巴菲特是这样解释的:近年来,他发现很难再找到明显被低估的股票了。这样,他的工作也变得艰难。巴菲特还补充到,如果他真的找到了好的投资,可以投入大笔的资金的话,他是绝对不会犹豫的。但前提是必须要满足三个条件:

第一是具有优质的、可持续的商业模式;

第二是好的管理层;

第三是合理的价格。

而他现在还找不到足够多的这样的公司,所以就没有机会花掉手中的现金。很显然,这次价格太贵,又一次成为了问题的关键。

那宏观市场上的那部分风险是否也占了一定的比例呢?其实巴菲特自己也知道,这样的股票抛售不可避免地会引发股东们对于宏观环境的猜测。他最后解释说:

“在任何市场,任何经济调节下,我都会非常乐于购买那些符合我们标准的企业。只要股票的价格比企业的价值便宜很多,我们就会积极地去购买他们。我知道现在我们的钱利用率不高,这种情况会周期性地发生。虽然这样人很痛苦,但也比直接去做蠢事要来的更好。”

可以看到,宏观上的风险并非是巴菲特真正担心的,而他只在意投资正确的公司。在一年后的 05 年,巴菲特的抛售达到了顶峰。在那年的股东大会上,巴菲特是这样说的:“我去年本来是想要做几个数十亿美元的收购的。我有钱,但我最后还是放弃了。问题出在了哪呢?因为我实在是找不到有什么有吸引力的股票可以买了。”随后他又说到:“现在有比五年前更多的资金在关注市场,这些资金愿意支付比我们过去成功时多得多的价格去购买股票。”

巴菲特 05 年的这些话,可以说是明确地解释了他抛售的原因。说白了,就是当时的市场在大资金的追捧下已经没有任何便宜的机会了。他想买,但是真的是买不到。而他宁愿持有现金,也不愿意把钱投到那些高估的股票中去。

在随后的几年中,巴菲特几乎是每年的股东大会都会谈到价格的问题,而他们也始终保持着超高的现金仓位,直到 08 年金融危机后才开始大举买入股票。

可以看到 08 年,巴菲特之所以能够躲过金融危机并大举进行超底,其根本原因也是在于他提前多年就意识到了股票太贵,不愿意持有高估的股票。而这和 70 年代是如出一辙。实话讲,这种卖股票的原因可能和很多人对于价值投资的理解都并不相同。

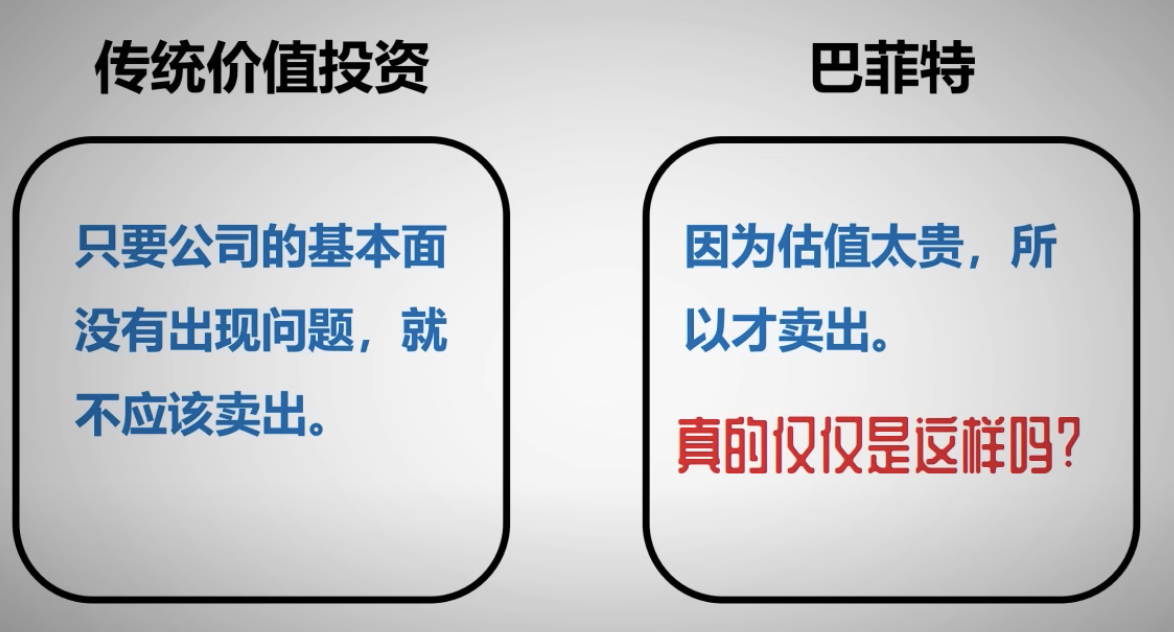

在传统的价值投资概念里,只要公司的基本面没有出问题,那么就不应该随便地卖出股票。不过从上面这几个故事中,我们似乎看到,巴菲特动不动就因为股票太贵而卖出了股票。难道说股票太贵真的就是全部原因了吗?

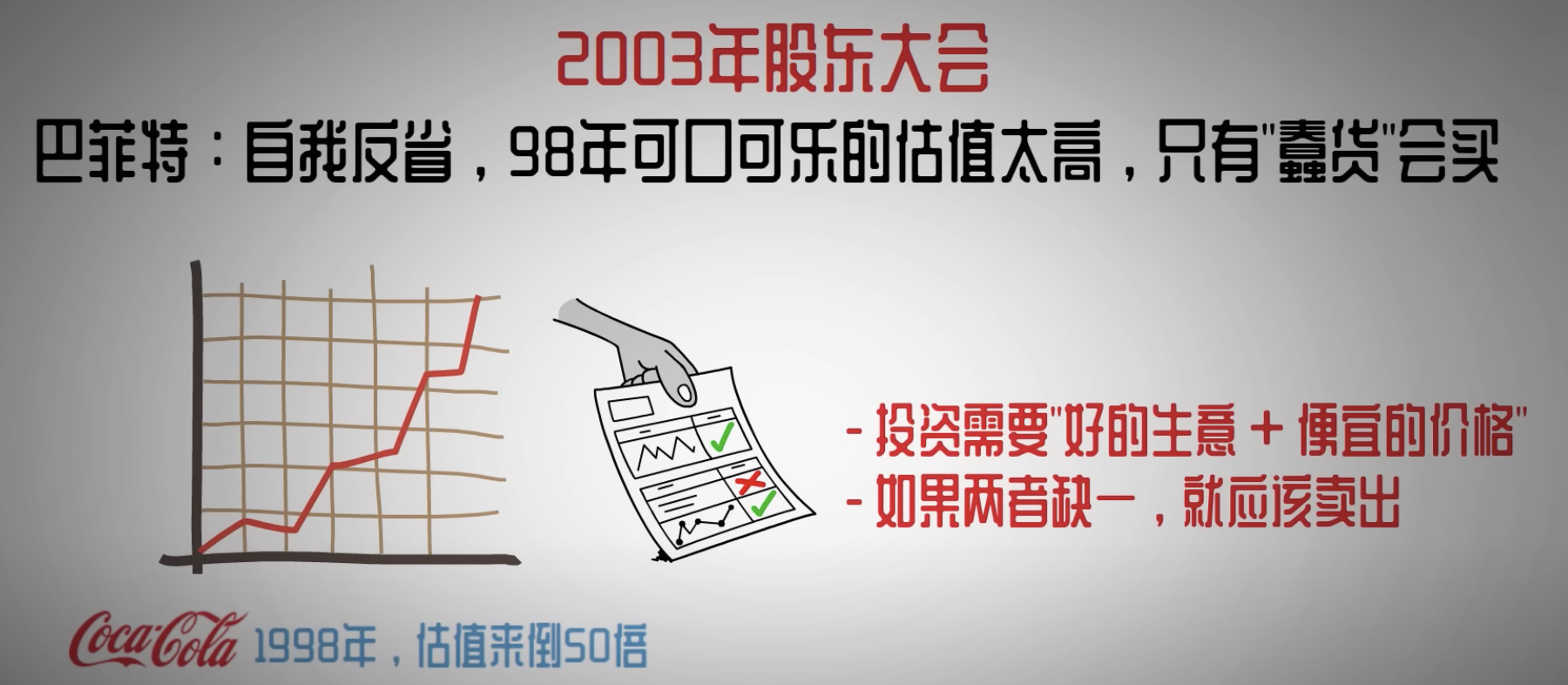

这里我再给各位看官分享巴菲特说过的这么一段话。在 03 年的股东大会上,他曾经针对自己的一次错误决定做了一次反思。他表示:

“我的持仓,可口可乐在 1998 年的估值来到了惊人的 50 倍。尽管这是一个非常好的生意,但我认为付了这个价格去买可口可乐的人一定是个冲动者。”

言外之意就是,巴菲特并不认为一个好生意就值得一直投资下去,便宜的价格也极为重要。任何一点缺失,都应该卖出股票。

而在 04 年的股东信中,他提到,他认为 98 年没有卖出自己的几大持仓是一个巨大的错误。这些公司现在的基本面要比那时候好很多,但当时的价格却远比现在高得多。他也没想明白,为什么当时的自己没有想过去卖掉这些股票。这里巴菲特认错所指的这些股票,很可能就包括可口可乐。事实上,00 年的这波衰退中,可口可乐的表现是最差的,它的股价在当时接近腰斩。

所以你看,从历史上历次巴菲特抛售股票的经历来看,从巴菲特对于股票抛售的反思来看,股票太贵正是他抛售股票最核心的原因,没有之一。至少在明面上看,他就是这样表达的。而经过我多年对于巴菲特的深入研究,我其实是愿意相信这其实就是他抛售的真正理由,只不过在这个理由背后,还有一些更深层的思考,他没有表达出来而已。

美投君这里就斗胆给各位看官讲讲我在这之上的一些思考。有句话说得好,高端的食材往往只需要最朴素的烹饪方式。其实放到投资里也是一样,最高端的投资策略往往看上去就是这样的平淡无奇。不通人看到股神每次都能成功逃顶,每次都能避开泡沫,每次又都能成功抄底,总感觉这背后一定有着什么不为人知的理由。但实际上,规避太贵的股票正是实现所有这些不可能的最佳方案。

你想想看,不管经济是否有危机,不管哪里有战争,哪里有崩溃,只要你买的股票足够便宜又足够优质,那你可不就不怕危机了吗?而且有趣的是,历史规律就是外部的危机往往伴随着内部的狂热一起到来。只要你规避高估的股票,不管外部危机是什么,何时到来,你自然就能避开它,也就自然能在内部狂热时不去参与,而到内部开始转向恐慌时,也自然有足够的子弹可以抄底。

所以我不认为巴菲特之所以能够每次都避开危机,是因为他预测到了大危机的来临。这只不过是我们这些做不到的普通人一厢情愿的解读罢了。预测危机很难,但保持原则却是能够做到的。而只要能够做到一直规避高估的股票,那么避开危机并且在危机后留有足够的筹码,就不是不可实现的事情。

所以我们会看到,巴菲特总是在危机到来前多年就开始提前卖股票了。70 年代是如此,08 年也是如此。这其实就是因为太贵这个原因,它天然就做不到精准的财重规定。市场永远是非理性的,它会使得高估的股票还继续上涨,而低估的股票又继续下跌。这是人性使然,而巴菲特不会去预测人性,也不会去预测市场。他则是从最根本的逻辑出发,规避了太贵的股票,自然就实现了现在的效果。

所以我看有人说,巴菲特现在卖股票就是因为看到了眼下这轮大回调的风险,还有人说就是看到了下半年美股要崩盘。我认为这些都纯属扯淡。巴菲特看到了什么风险,我不知道,但我知道的是,他绝对不会因为下个月甚至下半年的什么问题就选择抛售股票。他真正关心的就是价格。人们总喜欢阴谋论,喜欢去给那些表象找出些花里胡哨的理由,但世界上本就没有那么多复杂的招式,只不过是那些自己做不到的人为了开解自己的无能找个借口罢了。而事实上,规避太贵的股票这一点,看起来容易,但做起来却非常的难。

我们不少人都看说过,巴菲特在 08 年金融危机最严重时能够无惧风险,成功抄低股票,最终赚的盆满钵满。我们认为这很难,但人们似乎忘了巴菲特在 08 年之前表现的是多么的顽固。他手握大量现金,一握就是四五年,看着市场天天上涨,看着别人天天对他连番质疑,他就是暗并不动。这其实在我看来,远比崩盘时抄底要来的更加艰难。

而这背后最根本的信念,就是被人忽视的那个最简单的原则:别买太贵的股票。

现在我们再回到当前的市场。我认为巴菲特卖掉美国银行,卖掉超过一半的苹果,大概率也是因为这个原因。客观地讲,美银也好,苹果也好,他们的估值现在都算不得便宜。他们会不会继续涨?我认为大概率还是会的。他们的基本面也没有任何问题。但可能在股神看来,持有这样估值的股票,已经到了蠢货级别了吧。

你说我们要不要追随巴菲特的脚步,也卖出手中的股票?别人我不知道,反正我自知,我没有巴菲特的耐心和魄力,让我手握现金四五年,看着市场上涨而按兵不动,我做不到。但话虽如此,找猫画虎虽然做不到,不过至少巴菲特的交易思路我们还是可以借鉴的。在当前这个纷乱复杂的市场当中,能有这样一个朴实无华却经久不衰的投资原则,一直在前面给我们指路,我想也是一种幸运。